# สุขภาพและความงาม

# สุขภาพและความงาม Sign up with Facebook

Sign up with Facebook

วิธีคำนวณจุดคุ้มทุน (Break-even Point) ขายเท่าไหร่ถึงจะเริ่มได้กำไร?

หลายร้านขายดีจนเหนื่อย แพ็กของกันมือเป็นระวิง แต่ทำไมพอสิ้นเดือนมาเช็กบัญชีแล้ว "เงินไม่เหลือ?"

หนึ่งในสาเหตุหลักที่ตกม้าตายกันเยอะ คือการขายโดยที่ยังไม่รู้ "จุดคุ้มทุน" ของตัวเอง การรู้ตัวเลขนี้คือหัวใจสำคัญที่จะช่วยให้ตั้งราคา

และวางแผนยอดขายในแต่ละวันได้อย่างแม่นยำ ไม่ต้องขายไปนั่งลุ้นไปให้ปวดหัว

จุดคุ้มทุน คืออะไร?

อธิบายให้เข้าใจง่ายที่สุด จุดคุ้มทุน คือ จุดที่ "รายรับ เท่ากับ รายจ่าย" เป็นจุดที่ธุรกิจเริ่มฟื้นตัวจากการขาดทุน และถ้าขายได้มากกว่าจุดนี้เมื่อไหร่... ตัวเลขหลังจากนั้นคือ "กำไรล้วนๆ"

ก่อนจะไปดูสูตรคำนวณ ต้องแยกประเภท "ต้นทุน" ในร้านออกเป็น 2 กลุ่มนี้ให้ชัดเจนก่อน:

-

ต้นทุนคงที่ : ค่าใช้จ่ายที่ไม่ว่าจะขายได้มากหรือน้อย (หรือขายไม่ได้เลย) ก็ต้องจ่ายเท่าเดิมทุกเดือน เช่น ค่าเช่าที่, เงินเดือนพนักงาน, ค่าประกันร้าน

-

ต้นทุนผันแปร : ค่าใช้จ่ายที่แปรผันตามจำนวนยอดขาย ยิ่งขายได้เยอะ ต้นทุนส่วนนี้ยิ่งสูงขึ้น เช่น ค่าวัตถุดิบ, ค่าแพ็กเกจจิ้ง, ค่าคอมมิชชัน, ค่าจัดส่ง

สูตรคำนวณจุดคุ้มทุนอย่างง่าย

ตลาดหลักทรัพย์แห่งประเทศไทย (SET) ได้ให้สูตรพื้นฐานในการหาจำนวนชิ้นที่ต้องขายไว้ดังนี้:

ส่วนต่างด้านล่าง (ราคาขาย - ต้นทุนผันแปร) เรียกว่า "กำไรส่วนเกินต่อหน่วย" ยิ่งส่วนต่างตรงนี้กว้าง ก็จะถึงจุดคุ้มทุนได้ไวขึ้นเท่านั้น

ตัวอย่างให้เห็นภาพ

สมมติว่าเปิดร้านขายเสื้อผ้าแฟชั่น:

-

มี Fixed Cost (ค่าเช่าร้าน + เงินเดือน) = 30,000 บาท/เดือน

-

ตั้ง ราคาขาย เสื้อตัวละ = 300 บาท

-

มี Variable Cost (ค่าผ้า + แพ็กเกจจิ้ง) ตัวละ = 100 บาท

วิธีคำนวณ:

-

ขั้นตอนที่ 1: หาผลต่างด้านล่างก่อน (ราคาขาย 300 บาท - ต้นทุนผันแปร 100 บาท) = 200 บาท

-

ขั้นตอนที่ 2: นำค่าใช้จ่ายคงที่ตั้ง แล้วหารด้วยผลต่าง (30,000 บาท ÷ 200 บาท)

-

ผลลัพธ์ที่ได้: = 150 ตัว

สรุปจากตัวอย่าง: ใน 1 เดือน ต้องขายเสื้อให้ได้ 150 ตัว ถึงจะเท่าทุน (เฉลี่ยวันละ 5 ตัว) และถ้าขายได้ตัวที่ 151 เป็นต้นไป นั่นคือเริ่มได้กำไรเข้ากระเป๋า

สรุป: รู้จุดคุ้มทุนแล้วดียังไง?

การรู้จุดคุ้มทุนช่วยให้ กำหนดเป้าหมายการขายในแต่ละวันได้อย่างมีทิศทาง สามารถนำไปวางแผนทำการตลาดต่อได้ เช่น ถ้ารู้ว่าต้องขายวันละ 5 ตัวถึงจะรอด จะเริ่มคิดต่อได้ทันทีว่าต้องยิงแอดเท่าไหร่ หรือจัดโปรโมชันอย่างไรให้ได้ยอดตามเป้า ยุติปัญหาการขายดีแต่ไม่มีเงินเก็บอย่างยั่งยืน

แหล่งข้อมูลอ้างอิง: ตลาดหลักทรัพย์แห่งประเทศไทย (SET) หมวดความรู้พื้นฐานการเงินธุรกิจ

บทความแนะนำ

เริ่มต้นดี ต้องมีแผนกับ 6 สิ่งควรทำก่อนเริ่มธุรกิจ

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ Early Stage: All Stars เปิดรับสมัครผู้ประกอบการ รุ่นที่ 2 ปี 2564

ภาษีเบื้องต้น: ค้าขายออนไลน์ต้องยื่นภาษีอย่างไรไม่ให้โดนย้อนหลัง

"ยอดขายถล่มทลาย แต่โดนเรียกภาษีย้อนหลังจนเจ๊ง" คือฝันร้ายที่เกิดขึ้นจริงกับพ่อค้าแม่ค้าออนไลน์หลายคน การเข้าใจเรื่องภาษีตั้งแต่วันแรกที่เริ่มทำธุรกิจ ไม่ใช่แค่หน้าที่ตามกฎหมาย แต่คือการป้องกันความเสี่ยงที่ดีที่สุดเพื่อให้ธุรกิจของคุณเติบโตได้อย่างมั่นคง

3 สิ่งสำคัญที่พ่อค้าแม่ค้าออนไลน์ "ต้องรู้" เรื่องภาษี

การขายของออนไลน์มีระบบภาษีที่เกี่ยวข้องหลัก ๆ อยู่ 3 เรื่องที่คุณห้ามมองข้าม ดังนี้ครับ:

1. ภาษีเงินได้บุคคลธรรมดา (ยื่นปีละ 2 ครั้ง)

สำหรับร้านค้าที่ยังไม่ได้จดทะเบียนเป็นบริษัท คุณมีหน้าที่ต้องยื่นภาษีเงินได้บุคคลธรรมดา ซึ่งต้องยื่นทั้งหมด 2 ครั้งต่อปีคือ:

-

ครึ่งปี (ภ.ง.ด. 94): สรุปรายได้ช่วงเดือน ม.ค. - มิ.ย. (ยื่นช่วง ก.ค. - ก.ย.)

-

เต็มปี (ภ.ง.ด. 90): สรุปรายได้ทั้งปี ม.ค. - ธ.ค. (ยื่นช่วง ม.ค. - มี.ค. ของปีถัดไป)

ข้อควรระวัง: แม้ธุรกิจจะยังไม่มีกำไร แต่ถ้ายอดขาย (รายรับ) ถึงเกณฑ์ที่กฎหมายกำหนด ก็มีหน้าที่ต้อง "ยื่นแบบ" เสมอ

2. ภาษีมูลค่าเพิ่ม (VAT 7%)

เรื่องนี้คือจุดตกม้าตายของร้านค้าออนไลน์หลายร้าน

-

เมื่อไหร่ก็ตามที่ ยอดขายสะสม (ไม่ใช่กำไร) เกิน 1.8 ล้านบาทต่อปี

-

คุณ "ต้อง" เดินทางไปจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วัน นับแต่วันที่ยอดขายเกินเกณฑ์

3. การเก็บหลักฐานและเอกสารค่าใช้จ่าย

อย่าละเลยการเก็บใบกำกับภาษีซื้อ ใบเสร็จรับเงิน หรือเอกสารการใช้จ่ายต่าง ๆ ที่เกี่ยวข้องกับธุรกิจ เพราะในการคำนวณภาษี การหักค่าใช้จ่ายตามจริง (แบบมีหลักฐาน) มักจะช่วยให้ประหยัดภาษีได้มากกว่า การเลือกหักค่าใช้จ่ายแบบเหมา 60% อย่างเห็นได้ชัด

สรุป: เปลี่ยนภาษีให้เป็นเรื่องง่าย

ภาษีไม่ใช่เรื่องน่ากลัวอย่างที่คิด หากเรามีการจัดระเบียบข้อมูลทางบัญชีและรายรับ-รายจ่ายให้ถูกต้องตั้งแต่วันแรก การเสียภาษีอย่างโปร่งใสนอกจากจะช่วยลดความเสี่ยงโดนค่าปรับย้อนหลังแล้ว ยังเป็นตัวช่วยยืนยันความน่าเชื่อถือและความโปร่งใสของธุรกิจคุณในระยะยาวอีกด้วย

แหล่งอ้างอิงข้อมูล: กรมสรรพากร (The Revenue Department) คู่มือภาษีสำหรับผู้ประกอบการพาณิชย์อิเล็กทรอนิกส์

บทความแนะนำ

เริ่มต้นดี ต้องมีแผนกับ 6 สิ่งควรทำก่อนเริ่มธุรกิจ

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ Early Stage: All Stars เปิดรับสมัครผู้ประกอบการ รุ่นที่ 2 ปี 2564

ขาดสภาพคล่องต้องอ่าน! เจาะลึกแหล่งเงินทุน สสว. 2026 ดอกเบี้ยต่ำ เติมทุนหนุน SME ไร้หลักประกันก็กู้ได้

อัปเดตแหล่งเงินทุน สสว. ประจำปี 2026 ดอกเบี้ยพิเศษ เติมสภาพคล่องให้ธุรกิจด้วยกองทุนโดยตรงและสินเชื่อจากธนาคารพันธมิตร พร้อมตัวช่วยค้ำประกันจาก บสย. ที่นี่!

ทำธุรกิจยุคนี้ แค่ "ไอเดียดี" อาจยังไม่พอ แต่ "กระแสเงินสด" ต้องคล่องตัวด้วย!

ผู้ประกอบการหลายคนอาจยังไม่รู้ว่า สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) ไม่ได้เป็นเพียงศูนย์รวมองค์ความรู้และการพัฒนาทักษะเท่านั้น

แต่ยังทำหน้าที่เป็น "สะพานเชื่อมสู่แหล่งเงินทุน" ครั้งสำคัญ ทั้งในรูปแบบของกองทุนโดยตรง

และโครงการสินเชื่อดอกเบี้ยต่ำร่วมกับธนาคารพันธมิตร เพื่อช่วยเติมสภาพคล่องและปลดล็อกขีดจำกัดให้ธุรกิจไทยเดินหน้าได้อย่างมั่นคง

หากคุณกำลังมองหาเงินทุนหมุนเวียนหรือต้องการขยายกิจการ นี่คือ ไฮไลต์แหล่งทุนประจำปี 2026 ที่กำลังเปิดรับและไม่ควรพลาด!

3 ไฮไลต์แหล่งเงินทุน SME ประจำปี 2026 ที่ตอบโจทย์ทุกกลุ่มธุรกิจ

1. กองทุนพัฒนา SME ตามแนวประชารัฐ

-

เหมาะสำหรับ: กลุ่มธุรกิจที่มีการใช้นวัตกรรม เทคโนโลยี หรือมุ่งเน้นรักษาสิ่งแวดล้อมตามเทรนด์ ธุรกิจสีเขียว (Green Business)

-

จุดเด่น: อัตราดอกเบี้ยต่ำเป็นพิเศษ เพื่อสนับสนุนให้ SME ไทยปรับตัวเข้าสู่มาตรฐานสากลและเติบโตอย่างยั่งยืน

2. โครงการค้ำประกันสินเชื่อ (บสย.)

-

เหมาะสำหรับ: ผู้ประกอบการที่มีแผนธุรกิจยอดเยี่ยม มีศักยภาพเติบโต แต่ติดปัญหาเรื่อง "หลักประกันไม่พอ"

-

จุดเด่น: บรรษัทประกันสินเชื่ออุตสาหกรรมแห่งประเทศไทย (บสย.) จะเข้ามาช่วยค้ำประกันความเสี่ยงให้ ทำให้คุณสามารถเข้าถึง โครงการเงินกู้ดอกเบี้ยต่ำ จากธนาคารพาณิชย์พันธมิตรได้ง่ายและรวดเร็วขึ้น

3. สินเชื่อ SME Re-Start

-

เหมาะสำหรับ: ธุรกิจที่เคยได้รับผลกระทบจากปัจจัยภายนอก (เช่น ภาวะเศรษฐกิจ หรือวิกฤติต่างๆ) และกำลังอยู่ในช่วงฟื้นตัว

-

จุดเด่น: เติมทุนเพื่อสร้างโอกาสใหม่ ให้คุณมีเงินทุนตั้งตัว ปรับโมเดลธุรกิจ และขับเคลื่อนกิจการให้กลับมาสร้างรายได้อีกครั้ง

สรุป: เงินทุนมีอยู่จริง แค่เตรียมตัวให้พร้อม!

โอกาสเข้าถึงเงินทุนสำหรับ SME ไม่ใช่เรื่องยากอีกต่อไป สิ่งสำคัญคือผู้ประกอบการต้องเตรียมแผนธุรกิจและเอกสารทางการเงินให้พร้อม แล้วเลือกเข้าหาให้ถูกช่องทาง

แหล่งข้อมูลอ้างอิง: สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) และ บรรษัทประกันสินเชื่ออุตสาหกรรมแห่งประเทศไทย (บสย.)

บทความแนะนำ

เริ่มต้นดี ต้องมีแผนกับ 6 สิ่งควรทำก่อนเริ่มธุรกิจ

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ Early Stage: All Stars เปิดรับสมัครผู้ประกอบการ รุ่นที่ 2 ปี 2564

แยกกระเป๋าเงินด่วน! ทำไม SME ต้องแยกบัญชีส่วนตัวกับบัญชีร้าน

ความพินาศทางการเงินของธุรกิจขนาดเล็ก หรือ SME มักเริ่มต้นง่ายๆ จากพฤติกรรมที่ดูเหมือนไม่มีอะไร นั่นคือ "การหยิบเงินร้านมาใช้ส่วนตัว"

เจ้าของร้านหลายคนตกม้าตายเพราะใช้กระเป๋าเงินเดียวกัน พอเห็นเงินในบัญชีเหลือเยอะก็คิดว่าร้านมีกำไร เลยดึงไปจ่ายค่ากับข้าว ค่าช้อปปิ้ง หรือค่าผ่อนรถส่วนตัว จนสุดท้ายไม่รู้ว่าจริงๆ แล้วธุรกิจ "กำไร" หรือ "ขาดทุน" กันแน่ การ แยกบัญชีส่วนตัวกับบัญชีร้าน จึงเป็นก้าวแรกที่สำคัญที่สุดในการก้าวสู่ความเป็นมืออาชีพ

3 เหตุผลทำไม SME ต้อง "แยกบัญชี" ให้ขาดจากกัน

หากคุณยังรวมทุกอย่างไว้ในบัญชีเดียว นี่คือ 3 สิ่งที่คุณกำลังพลาด และเป็นเหตุผลว่าทำไมการแยกกระเป๋าเงินจะช่วยให้ธุรกิจรอดพ้นจากวิกฤตเงินช็อตได้

1. วัดกำไรที่แท้จริงและเห็น Cash Flow ชัดเจน

เมื่อแยกบัญชี คุณจะเห็นกระแสเงินสด (Cash Flow) ของร้านไหลเข้า-ออกอย่างแท้จริง โดยไม่มีค่าใช้จ่ายส่วนตัวมาปะปน ทำให้คุณประเมินสถานะทางการเงินของร้านได้อย่างแม่นยำ รู้ทันทีว่าเดือนนี้ร้านมีเงินหมุนเวียนเท่าไหร่ และมีกำไรสุทธิสุทธิเท่าไหร่กันแน่

2. จัดการภาษีง่าย ไม่ปวดหัวย้อนหลัง

เมื่อถึงฤดูกาลยื่นภาษี เจ้าของธุรกิจที่ใช้บัญชีรวมมักจะต้องมานั่งปวดหัวกับการไล่เช็กสลิปโอนเงินย้อนหลังเป็นร้อยเป็นพันรายการ ว่ายอดไหนคือ "ยอดขาย" ยอดไหนคือ "เงินที่เพื่อนคืนมา" การแยกบัญชีร้านไว้เฉพาะ จะช่วยให้คุณดึง Statement มายื่นภาษีได้อย่างรวดเร็วและโปร่งใส

3. วิเคราะห์ต้นทุนแม่นยำ บริหาร Stock ได้ง่ายขึ้น

บัญชีร้านที่สะอาดจะโชว์ตัวเลขที่คุณจ่ายให้ Supplier หรือค่าวัตถุดิบต่างๆ อย่างชัดเจน ช่วยให้คุณคำนวณต้นทุนสินค้า ดูกำไรขั้นต้น และวางแผนบริหารสต็อกสินค้าได้อย่างมีประสิทธิภาพ ไม่ต้องเดาตัวเลขมั่วๆ อีกต่อไป

เทคนิคบริหารเงินสด: "ตั้งเงินเดือน" ให้ตัวเอง

การแยกบัญชีจะไม่มีประโยชน์เลยถ้าคุณยังกดโอนเงินจากบัญชีร้านมาใช้ส่วนตัวตามใจชอบ เทคนิคการบริหารเงินสดที่ดีที่สุดจากผู้เชี่ยวชาญคือ "ให้เจ้าของร้านตั้งเงินเดือนที่เหมาะสมให้ตัวเอง"

สูตรลับบริหารเงิน: โอนเงินเดือนจากบัญชีร้าน เข้าบัญชีส่วนตัวเพียง "เดือนละ 1 ครั้ง" เท่านั้น ส่วนกำไรที่เหลือทั้งหมดให้คงค้างไว้ในบัญชีร้าน เพื่อใช้เป็นเงินทุนหมุนเวียนและสำรองไว้ขยายธุรกิจในอนาคต

สรุป: อยากให้ธุรกิจโต ต้องเลิกใช้กระเป๋าเดียวกัน

การทำธุรกิจยุคนี้แค่ขายดีอย่างเดียวไม่พอ แต่ต้องบริหารเงินให้เป็นด้วย อยากเห็นธุรกิจเติบโตอย่างยั่งยืน ต้องเลิกใช้กระเป๋าเงินเดียวกัน เริ่มต้นแยกบัญชีตั้งแต่วันนี้ เพื่อสุขภาพทางการเงินที่ดีในวันหน้า

ที่มาและแหล่งอ้างอิง: ศูนย์เรียนรู้ธนาคารแห่งประเทศไทย (BOT) เรื่องการบริหารการเงินสำหรับธุรกิจขนาดเล็ก

บทความแนะนำ

เริ่มต้นดี ต้องมีแผนกับ 6 สิ่งควรทำก่อนเริ่มธุรกิจ

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ Early Stage: All Stars เปิดรับสมัครผู้ประกอบการ รุ่นที่ 2 ปี 2564

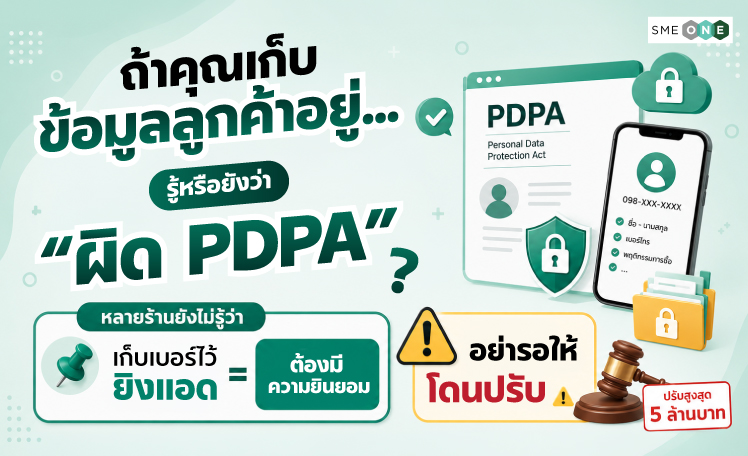

กฎหมาย PDPA สำหรับร้านค้า: เรื่องใกล้ตัวที่ SME มักมองข้าม

หลายคนอาจคิดว่า PDPA (พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล) เป็นเรื่องของบริษัทใหญ่เท่านั้น... แต่ความจริงแล้วไม่ใช่เลย!

ร้านค้าเล็กๆ หรือกลุ่ม SME ที่มีการเก็บข้อมูลลูกค้า เช่น ชื่อ, เบอร์โทรศัพท์, หรือที่อยู่เพื่อการจัดส่งสินค้า ก็ตกอยู่ภายใต้กฎหมายนี้เช่นกัน หากละเลยหรือไม่ปฏิบัติตาม อาจเสี่ยงเจอโทษปรับที่สูงถึงหลักล้านบาท!

3 สิ่งที่ SME ต้องทำทันที!

เพื่อความปลอดภัยของร้านค้าและสร้างความมั่นใจให้ลูกค้า นี่คือ 3 แนวทางปฏิบัติที่ต้องเริ่มทำตั้งแต่วันนี้:

-

1. ขออนุญาตก่อนเก็บ (Consent)

หากต้องการเก็บข้อมูลลูกค้าเพื่อนำไปทำกิจกรรมทางการตลาดต่อ (เช่น การส่ง SMS โปรโมชั่น หรือบรอดแคสต์สิทธิพิเศษ) ต้องขอความยินยอมจากลูกค้าอย่างชัดเจน จะแอบเก็บหรือทึกทักเอาเองไม่ได้เด็ดขาด

-

2. ใช้เท่าที่จำเป็น (Data Minimization)

จัดเก็บข้อมูลเฉพาะส่วนที่ต้องใช้จริงในการซื้อขายหรือจัดส่งสินค้าเท่านั้น และควรมีการแจ้งให้ลูกค้าทราบอย่างชัดเจนว่าจะมีการเก็บรักษาข้อมูลเหล่านั้นไว้นานเท่าไหร่

-

3. รักษาความปลอดภัย (Data Security)

ห้ามปล่อยให้รายชื่อหรือข้อมูลของลูกค้าหลุดรอดออกไปเด็ดขาด ไม่ว่าจะเป็น "สมุดโน้ตที่จดด้วยมือ" หรือ "ไฟล์ Excel ในคอมพิวเตอร์" จะต้องมีมาตรการป้องกันและจำกัดการเข้าถึงจากบุคคลภายนอก

ข้อควรระวัง: "การถ่ายรูปรีวิวลงโซเชียล"

Tip สำหรับพ่อค้าแม่ค้า: การถ่ายภาพหรือคลิปวิดีโอติดใบหน้าลูกค้าเพื่อนำมารีวิวลงโซเชียลมีเดีย ควรขออนุญาตลูกค้าก่อนทุกครั้ง หรือเลือกใช้การเบลอหน้า/ปิดบังตัวตน เพื่อความปลอดภัย และป้องกันปัญหาในกรณีที่ลูกค้ายกเลิกความยินยอมในภายหลัง

สรุป

การปฏิบัติตามกฎหมาย PDPA อาจดูเหมือนเพิ่มขั้นตอน แต่แท้จริงแล้วมันไม่ใช่ความยุ่งยาก... แต่มันคือการ "สร้างมาตรฐานความปลอดภัย" ที่จะเปลี่ยนเป็นความเชื่อใจ (Trust) ที่ลูกค้ามีต่อร้านของคุณในระยะยาวครับ 🤝

ℹ️ แหล่งข้อมูลอ้างอิง: สำนักงานคณะกรรมการคุ้มครองข้อมูลส่วนบุคคล (สคส. หรือ PDPC) และสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) เกี่ยวกับการปฏิบัติตามกฎหมายดิจิทัลสำหรับ SME

บทความแนะนำ

เริ่มต้นดี ต้องมีแผนกับ 6 สิ่งควรทำก่อนเริ่มธุรกิจ

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

3 เส้นทางความสำเร็จ SMEs โตแกร่งในเซเว่น อีเลฟเว่น "คิดให้ใหญ่-ขยับให้เร็ว-เริ่มจากเล็ก ๆ-พัฒนาความรู้สม่ำเสมอ"

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

ขอเชิญผู้สนใจ สมัครเข้าร่วมกิจกรรมพัฒนาผู้ประกอบการใหม่ (SME-Early Stage : All Stars) ภายใต้โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ ประจำปี 2564

โครงการส่งเสริมและพัฒนาผู้ประกอบการใหม่ Early Stage: All Stars เปิดรับสมัครผู้ประกอบการ รุ่นที่ 2 ปี 2564