# สุขภาพและความงาม

# สุขภาพและความงาม Sign up with Facebook

Sign up with Facebook

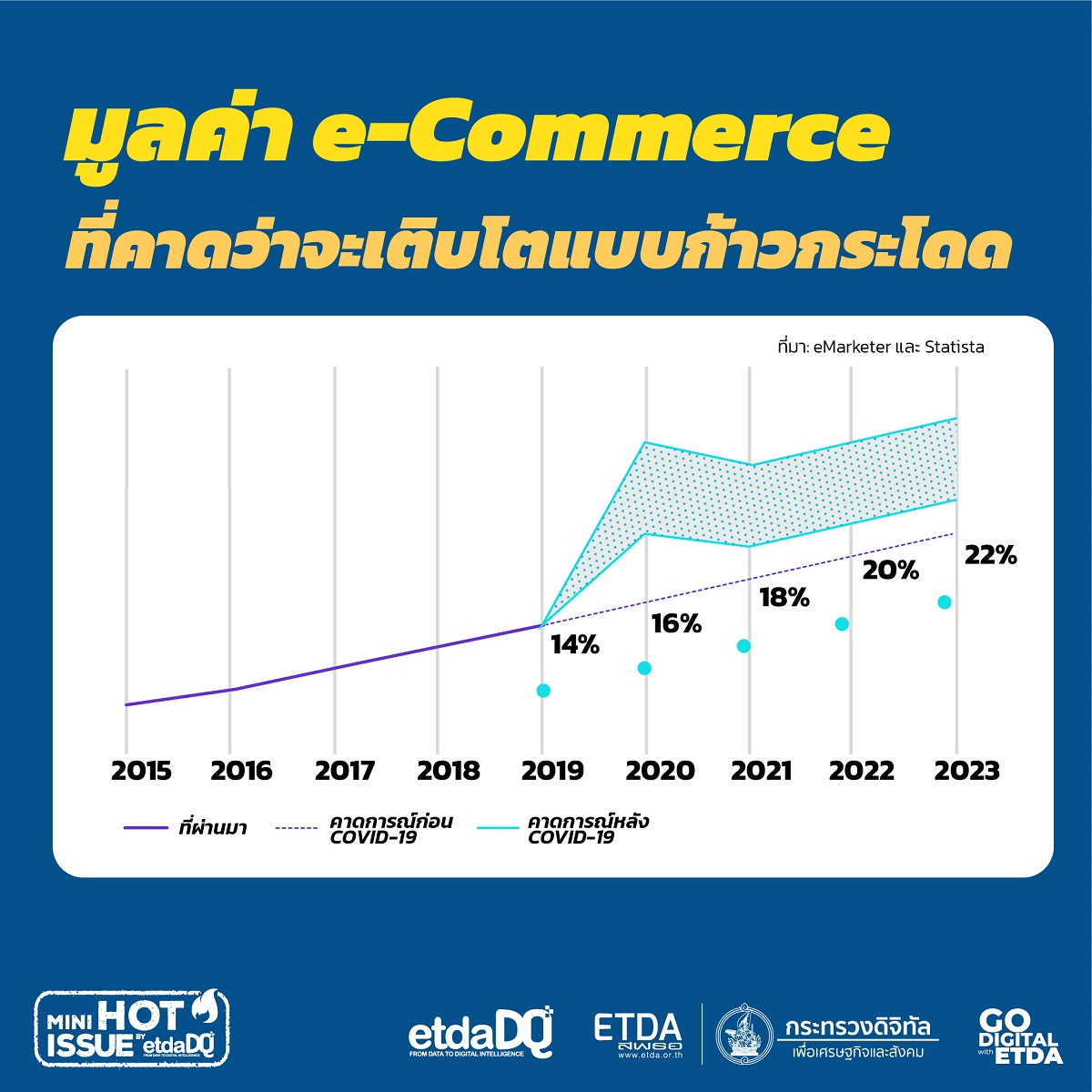

e-Commerce ไทย ควรปรับตัวอย่างไรให้แข่งขันได้ ในช่วงวิกฤต

การแพร่ระบาดของโรค COVID-19 นำให้พฤติกรรมของผู้บริโภคเปลี่ยนแปลงไป มีการปรับเปลี่ยนมาใช้ e-Commerce มากขึ้น และเร็วขึ้น เพราะต้องปรับตัวกับการซื้อของใช้ประจำวันและสินค้าอื่น ๆ ผ่านทางออนไลน์แทน ซึ่งเมื่อการซื้อของออนไลน์กลายเป็นกิจวัตรประจำวันของผู้บริโภคแล้วนั้น ทำให้พวกเขาเปิดรับการใช้จ่ายผ่านทาง e-Commerce มากขึ้น ความต้องการในการซื้อสินค้าและบริการผ่านทางออนไลน์กลายเป็นช่องทางการซื้อที่สำคัญมากสำหรับผู้บริโภคในปัจจุบัน

จากการสำรวจพบว่าสาเหตุที่ผู้ประกอบการหลายรายไม่สามารถทำธุรกิจ e-Commerce ได้เต็มที่เพราะ

- ขาดพื้นฐานความรู้และเทคโนโลยี

- ขาดบุคลากรที่มีความสามารถเพียงพอ

- ขาดความมั่นคงปลอดภัยในการใช้อินเทอร์เน็ตและการชำระเงิน

- ขาดความเข้าใจเกี่ยวกับกฎหมายและข้อบังคับทางอิเล็กทรอนิกส์

ปัจจุบันผู้บริโภคหันมาใช้บริการผ่านทางออนไลน์มากขึ้นกว่าเดิม

- ร้อยละ 76 ของผู้บริโภคได้ให้ความเห็นว่าปัจจัยด้านความสะดวกเป็นสิ่งสำคัญอันดับ 1 ในการเลือกร้านค้า

- ร้อยละ 81 ต้องการประสบการณ์ซื้อสินค้าผ่านทาง e-Commerce ที่คล่องตัว ไม่สะดุด

ผู้ประกอบการควรปรับตัวอย่างไรบ้าง? เพื่อรับมือกับความเปลี่ยนแปลงต่าง ๆ ที่เกิดขึ้น

1. การปรับรูปแบบบรรจุภัณฑ์ให้ตอบโจทย์ผู้บริโภคมากยิ่งขึ้น

มาตรฐานด้านสุขอนามัยและความสะอาดเป็นสิ่งสำคัญในการสร้างความเชื่อมั่นของลูกค้า และกระตุ้นให้พวกเขามั่นใจที่จะกลับมาซื้อสินค้าอีกครั้ง โดยเฉพาะร้านค้าในแพลตฟอร์ม Food Delivery ต่าง ๆ ที่นอกจากต้องหันมาให้ความสำคัญกับการออกแบบบรรจุภัณฑ์รูปแบบใหม่ที่ตอบโจทย์กับความต้องการของผู้บริโภคยุคนี้แล้ว บางรายอาจลดการใช้พลาสติกโดยออกแบบให้บรรจุภัณฑ์นั้น ๆ สามารถรีไซเคิลและเป็นมิตรกับสิ่งแวดล้อมมากขึ้น เพื่อให้ตอบโจทย์กระแสรักษ์โลกซึ่งเป็นสิ่งที่ได้รับความสนใจมากในปัจจุบัน

2. เร่งการใช้การตลาดดิจิทัล และการขายผ่านทาง Social Media

เมื่อต้องเปลี่ยนช่องทางการขายจากออฟไลน์เป็นออนไลน์ ก็ต้องนำการตลาดดิจิทัลใหม่ ๆ มาใช้ เช่น

- สร้างประสบการณ์ใหม่ในการซื้อสินค้าให้กับผู้บริโภค โดยการใช้ประโยชน์จากการ Livestreaming แพลตฟอร์ม Social Media

- การสร้างกลุ่มแชทส่วนตัว ให้ลูกค้ามีส่วนร่วมและสนใจในผลิตภัณฑ์และบริการของตน

โดยสินค้าในหมวดสุขภาพและความงามเป็นหมวดสินค้ายอดนิยมที่ขายผ่าน Livestreaming ในแพลตฟอร์ม e-Commerce และ Social Media มากที่สุดในประเทศไทย

3. ทำความร่วมมือกับ Fulfillment partners เพื่อเพิ่มตัวเลือกการจัดส่ง e-Commerce

ระบบการจัดส่งที่มีประสิทธิภาพ รวดเร็ว ปลอดภัย และสามารถเพิ่มความสะดวกในการช้อปปิ้งออนไลน์ ถือเป็นหัวใจสำคัญที่จะทำให้ธุรกิจ e-Commerce ประสบความสำเร็จ ผู้ประกอบการควรปรับกลยุทธ์การจัดส่งสินค้า โดยอาจทำความร่วมมือกับ Fulfillment partners (บริการคลังสินค้า แพ็กสินค้า พร้อมจัดส่งสินค้า) เพื่อเพิ่มตัวเลือกการจัดส่ง พร้อมทั้งตรวจสอบให้แน่ใจว่าข้อเสนอการจัดส่งของพวกเขาครอบคลุมและยืดหยุ่นเพียงพอ ที่จะตอบสนองความต้องการที่หลากหลายของผู้บริโภค

หน่วยงานของรัฐ ได้มีการสนับสนุนผู้ประกอบการ และ e-Commerce ไทยอย่างไรบ้าง?

หน่วยงานภาครัฐในประเทศได้ออกนโยบาย มาตรฐาน และกฎหมายต่าง ๆ ในการสนับสนุนผู้ประกอบการในหลาย ๆ ด้าน เช่น

- นโยบายสนับสนุนธุรกิจด้านการเงิน อย่าง การคืนภาษีเงินได้นิติบุคคลผ่านทางบริการ PromptPay ซึ่งเป็นโปรแกรมที่เหมาะกับผู้ประกอบการที่จดทะเบียนนิติบุคคล เพื่อสนับสนุนนโยบายชาติด้าน e-Payment และเป็นการช่วยลดค่าใช้จ่ายในการทำธุรกรรมทั้งในภาครัฐและภาคเอกชน

- มาตรฐานและกฎหมายเพื่อสนับสนุนการทำธุรกรรมทางออนไลน์ อย่าง มาตรฐานธุรกรรมทางอิเล็กทรอนิกส์ ว่าด้วยการพิสูจน์และยืนยันตัวตนทางดิจิทัล ซึ่งจะช่วยให้ประชาชนสามารถเข้าถึงบริการดิจิทัลต่าง ๆ ได้อย่างสะดวก รวดเร็ว และมั่นใจว่าข้อมูลส่วนบุคคลจะได้รับการปกป้องและคุ้มครอง รวมถึงเป็นการยกระดับความมั่นคงปลอดภัยในการทำธุรกรรมทางอิเล็กทรอนิกส์ด้วย

- โครงการเพื่อส่งเสริมและให้ความรู้กับผู้ประกอบการ การจัดหลักสูตรออนไลน์เกี่ยวกับการทำธุรกิจผ่านทางออนไลน์

หัวข้อ : e-Commerce ไทย ยุคหลัง COVID-19

อ่านเพิ่มเติม : https://www.etda.or.th/Perspective-on-Future-of-e-Commerce

Published on 19 July 2021

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

5 ขั้นตอนพาธุรกิจสู่โลกออนไลน์

ตลาดเครื่องสำอางกับโอกาสทางธุรกิจ

ออกแบบหน้าร้านออนไลน์อย่างไร ให้ลูกค้ารีบซื้อ

e-Withholding Tax ทางเลือกใหม่ หักภาษี ณ ที่จ่าย จบ ครบ ง่าย ในที่เดียว

เอสเอ็มอีไม่ว่าจะแบบบุคคลธรรมดาหรือนิติบุคคล ล้วนแต่ต้องเสียภาษีก่อนที่จะถึงกำหนดเวลายื่นแบบแสดงรายการภาษี โดยกำหนดให้ผู้จ่ายเงินได้มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย (Withholding Tax) ไว้ทุกครั้งที่มีการจ่ายเงินได้ ตามประเภทภาษีเงินได้และอัตราภาษีที่กำหนด เมื่อถึงกำหนดเวลายื่นแบบแสดงรายการภาษีเงินได้ ก็มีสิทธินำภาษีที่ถูกหักไว้ ณ ที่จ่ายนั้น ไปหักออกจากจำนวนภาษีที่จะต้องเสีย และเสียภาษีเพิ่มเฉพาะส่วนที่เหลือหลังจากหักภาษี ณ ที่จ่ายแล้ว

หากทบทวนดูแล้ว ระบบหักภาษี ณ ที่จ่าย อาจสร้างภาระมากมายและยังเป็นต้นทุนที่ไม่อาจเลี่ยงได้ เช่น

- ทำให้เกิดหน้าที่ของผู้จ่ายเงินได้ ที่ต้องหักภาษีทุกครั้งเมื่อมีการจ่ายเงินได้แล้ว

- ต้องออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้รับเงินเพื่อใช้เป็นหลักฐาน

- ต้องจัดทำแบบสรุปภาษีหัก ณ ที่จ่ายประจำปียื่นต่อกรมสรรพากร

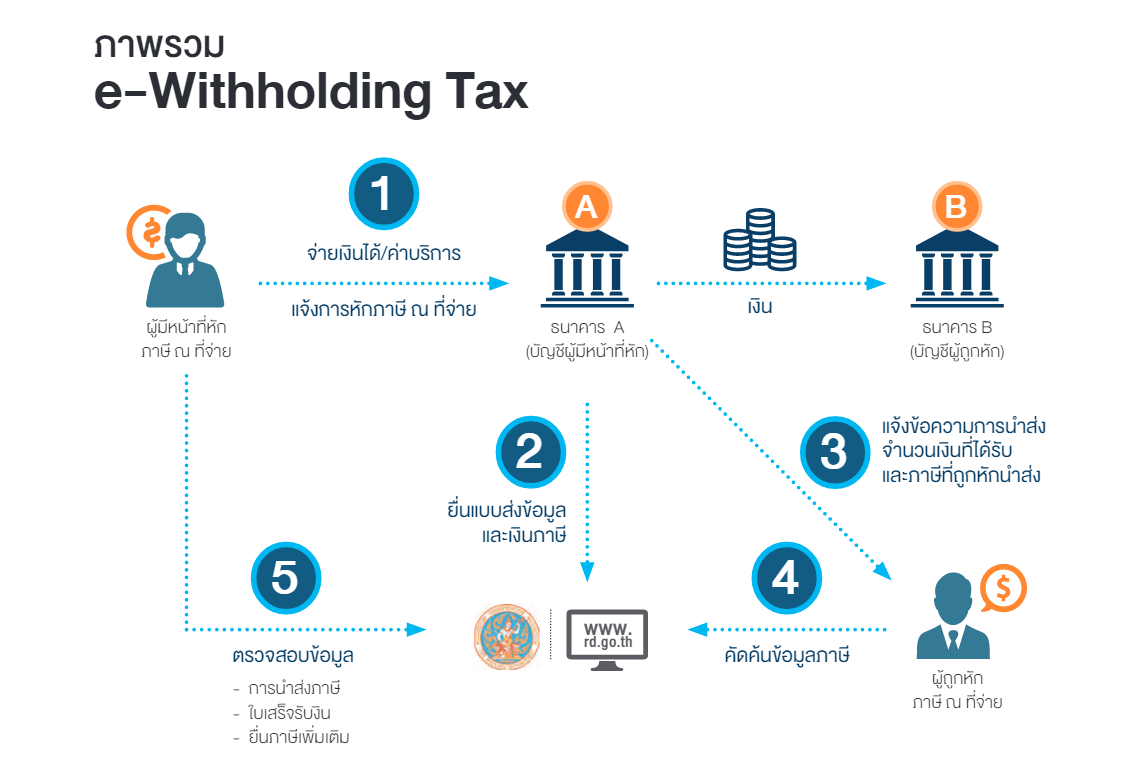

กรมสรรพากรจึงได้พัฒนาระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ หรือระบบ e-Withholding Tax เป็นวิธีการนำส่งภาษีเงินได้หัก ณ ที่จ่าย ในรูปแบบใหม่ โดยผู้จ่ายเงินสามารถนำส่งข้อมูลและเงินภาษี พร้อมกับการทำรายการสั่งโอนชำระเงินผ่านธนาคารที่เป็นผู้ให้บริการระบบ e-Withholding Tax แทนการยื่นแบบเป็นกระดาษ หรือผ่านอินเทอร์เน็ต (e-Filing)

- รองรับการนำส่งภาษีเงินได้ แบบ ภ.ง.ด.1, ภ.ง.ด.2, ภ.ง.ด.3, ภ.ง.ด.53, ภ.ง.ด.54

- รองรับการนำส่งภาษีมูลค่าเพิ่ม แบบ ภ.พ.30, ภ.พ.36

ผู้ประกอบการสามารถใช้บริการรับชำระเงินจากธนาคารที่เข้าร่วมโครงการ e-Withholding Tax กับกรมสรรพากร โดยเมื่อมีการจ่ายเงินให้แก่ผู้รับเงินทั้งในและต่างประเทศ ผู้จ่ายเงินได้ประเภทที่ต้องหักภาษี ณ ที่จ่าย จะต้องแจ้งข้อมูลดังต่อไปนี้ ให้ธนาคารทราบ

- เลขประจำตัวผู้เสียภาษีอากรของผู้จ่ายเงิน

- ชื่อหรือเลขประจำตัวผู้เสียภาษีอากรของผู้รับเงิน

- ระบุประเภทของเงินได้พึงประเมินและจำนวนเงินได้ที่ผู้จ่ายเงินได้นำส่ง

- จำนวนภาษีที่หักหรือนำส่ง

สำหรับการทำงานของระบบ e-Withholding Tax มีขั้นตอนง่าย ๆ ดังต่อไปนี้

- ผู้จ่ายเงินสั่งโอนเงินพร้อมแจ้งข้อมูลเกี่ยวกับผู้รับเงิน และภาษีหัก ณ ที่จ่ายต่อธนาคารของผู้จ่ายเงิน

- ธนาคารผู้จ่ายเงินออกหลักฐานการนำส่งภาษีให้แก่ผู้จ่ายเงินและผู้รับเงิน

- ธนาคารผู้จ่ายเงินโอนเงินและข้อมูลการหักภาษีให้แก่ธนาคารของผู้รับเงิน

- ธนาคารผู้จ่ายเงินแจ้งโอนเงินให้แก่ธนาคารของผู้รับเงิน และธนาคารของผู้รับเงินโอนเงินให้แก่ผู้รับเงิน

- ธนาคารผู้จ่ายเงินนำส่งภาษีและข้อมูลภาษีหัก ณ ที่จ่ายให้กรมสรรพากร

- กรมสรรพากรออกใบเสร็จรับเงินให้แก่ผู้จ่ายเงิน ซึ่งผู้รับเงินและผู้จ่ายเงินสามารถตรวจสอบข้อมูลการนำส่งภาษีหัก ณ ที่จ่ายได้บนเว็บไซต์กรมสรรพากร

ประโยชน์ของระบบ e-Withholding Tax สำหรับผู้จ่ายเงิน นอกจากสามารถลดต้นทุนจากการไม่ต้องยื่นแบบแสดงรายการภาษี และไม่ต้องออกและจัดเก็บหนังสือรับรองการหักภาษี ณ ที่จ่ายแล้ว ยังได้รับความสะดวกในการตรวจสอบข้อมูลการหักภาษี ณ ที่จ่ายบนเว็บไซต์กรมสรรพากรและได้รับใบเสร็จรับเงินจากกรมสรรพากรในรูปแบบอิเล็กทรอนิกส์ด้วย

เท่านั้นยังไม่พอ ทั้งธนาคารผู้ให้บริการระบบ e-Withholding Tax และผู้หัก ณ ที่จ่ายผ่านระบบ e-Withholding Tax ยังสามารถนำรายจ่ายเพื่อการลงทุนในระบบ e-Withholding Tax มาหักเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้นิติบุคคล ได้ถึง 2 เท่า และสิทธิประโยชน์ที่น่าสนใจที่สุด ก็คือ ผู้ที่ใช้บริการ e-Withholding Tax จะได้รับการจัดให้เป็นผู้ประกอบการกลุ่มดีได้ง่ายขึ้น ทำให้ถูกตรวจสอบน้อยลงและกรณีมีการขอคืนภาษี ก็จะได้รับคืนเงินภาษีเร็วขึ้นอีกด้วย

หัวข้อ : e-Withholding Tax เรื่องภาษีจบได้ในขั้นตอนเดียว

อ่านเพิ่มเติม :www.kasikornbank.com/KSMEKnowledge และ sme.krungthai.com/sme

Published on 19 July 2021

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

เคล็ดไม่ลับ ยกระดับการจัดซื้อเอสเอ็มอี

ตลาดเครื่องสำอางกับโอกาสทางธุรกิจ

8 เหตุผล “SME” สำคัญกับระบบเศรษฐกิจประเทศไทยอย่างไร ?!

ธุรกิจมือใหม่ วางแผนเงินทุนอย่างไรให้ไม่สะดุด

ไม่อยากเจอกับภาวะเงินสะดุด ต้องวางแผนจัดการทางการเงินให้ดีตั้งแต่เริ่มต้นธุรกิจ ลองใช้เทคนิคเหล่านี้มาช่วยวางแผนการเงินให้กับธุรกิจของคุณ

สิ่งแรกที่ต้องคิดและวางแผนให้ดี สำหรับบรรดามือใหม่ที่กำลังจะก้าวเข้าสู่โลกธุรกิจ นั่นคือ “เงินทุน” สำหรับการเริ่มต้นกิจการ ซึ่งโดยหลัก ๆ แล้ว จะมีอยู่ 3 แหล่งด้วยกัน คือ

แหล่งทุนที่ 1 “ใช้เงินตัวเอง”

เป็นแหล่งทุนเริ่มต้นทุนที่ความเสี่ยงต่ำสุด เหมาะกับคนที่มีประสบการณ์น้อย กังวลว่าธุรกิจมีความเสี่ยงที่จะไม่สำเร็จสูง การใช้เงินทุนของตัวเองถ้าไปต่อไม่ได้จริง ๆ อย่างน้อยคือเสมอตัวไม่ได้ติดลบ เพราะไม่ได้กู้ยืมใครมา หากใช้เงินตัวเองในการเริ่มต้นธุรกิจต้องวางแผนสะสมเงินทุนให้ได้สักก้อน อาจจะเป็นการเริ่มต้นจากเงินทุนไม่มาก ทำจากเล็ก ๆ ไปก่อนในช่วงแรก

แหล่งทุนที่ 2 “หาหุ้นส่วนเพิ่ม”

การหาทุนเพิ่มจากหุ้นส่วน เป็นหนึ่งทางเลือกในกรณีเงินทุนของตัวเองมีจำกัดหรือไม่เพียงพอ ซึ่งในการเลือกหุ้นส่วนนั้นอย่ามองเพียงแค่ว่าต้องการคนที่จะเอาเงินมาเติมในส่วนที่ขาด แต่ให้มองหาคนที่จะมาเติมความสามารถ หรือศักยภาพในส่วนที่ธุรกิจขาดมากกว่า

แหล่งทุนที่ 3 คือ “กู้ยืมจากสถาบันการเงิน”

เป็นทางเลือกที่ไม่ใช่เรื่องง่ายสำหรับมือใหม่ เพราะด้วยประสบการณ์ที่น้อย ในมุมของสถาบันการเงินการจะเข้าถึงสินเชื่อเพื่อธุรกิจจึงค่อนข้างยาก ทำให้ที่ผ่านมาจะเห็นว่ามีผู้ประกอบการจำนวนหนึ่งหันไปพึ่งพาการใช้บริการทางการเงินส่วนบุคคล ซึ่งจะได้อัตราดอกเบี้ยที่สูงกว่า หากจะใช้สินเชื่อประเภทนี้อาจใช้เป็นตัวประกอบการหาเงินมาเพิ่มเติมเพื่อให้การดำเนินธุรกิจคล่องตัวขึ้นจะดีต่อธุรกิจมากกว่า

ถ้ากู้เงินจากธนาคาร กู้แค่ไหนถึงไม่เป็นภาระหนักให้ธุรกิจ?

กรณีที่มีการกู้ยืมเงินจากสถาบันการเงิน ถ้าไม่อยากให้กลายเป็นภาระที่หนักจนเกินไปของธุรกิจ สัดส่วนของการชำระหนี้โดยหลักแล้วควรอยู่ระหว่าง 50-70% ของผลกำไรธุรกิจ เช่น

หากเรามีกำไรจากธุรกิจเดือนละ 100 บาท ควรจ่ายหนี้อยู่ระหว่าง 50-70 บาท เพื่อให้ธุรกิจมีกำไรเหลือสะสม การทำธุรกิจแล้วไม่เหลือกำไรเลย เพราะต้องจ่ายหนี้หมด โอกาสที่ธุรกิจจะไปรอดได้ก็เป็นเรื่องยาก

มีเงินสำรองเท่าไร ถึงจะเพียงพอให้ธุรกิจเดินได้?

การทำธุรกิจจำเป็นต้องมีเงินทุนหมุนเวียน หรือเงินทุนสำรองไว้ใช้ในกรณีฉุกเฉิน ซึ่งถ้าจะให้แนะนำผู้ประกอบการ หากเป็นสูตรทางบัญชี ให้คิดตามหลักง่าย ๆ ด้วยสูตรนี้ คือ

ลูกหนี้การค้า + สต็อกสินค้า - เจ้าหนี้การค้า = เงินทุนหมุนเวียน

ยกตัวอย่าง ลูกหนี้การค้า (500 บาท) + สต็อกสินค้า (200 บาท) - เจ้าหนี้การค้า (300 บาท) = เงินทุนหมุนเวียน (400 บาท)

แต่สำหรับมือใหม่ ๆ หลายคนอาจจะยังสับสนในเรื่องของลูกหนี้การค้า สต็อกสินค้า และเจ้าหนี้การค้า เพื่อให้ง่ายขึ้นสามารถเปลี่ยนมาใช้สูตรสำเร็จแบบนี้ คือ การคิดว่าจะต้องมีเงินสำรองกี่เท่าของยอดขาย โดยในภาวะปกติ หลายคนอาจบอกว่า ควรมีเงินสำรองสัก 2-3 เท่าของยอดขาย เช่น

มียอดขายได้เดือนละ 100 บาท ควรมีเงินสำรองประมาณ 300 บาท แต่ในช่วงวิกฤต COVID-19 มองว่าผู้ประกอบการจำเป็นที่จะต้องมีเงินสำรองถึง 6 เท่าของยอดขาย เพราะอยู่ในสถานการณ์ ที่มีความเสี่ยงเพิ่มขึ้นนั่นเอง

ถึงจะเป็นมือใหม่ แต่ก็ใช่ว่าจะบริหารจัดการทางการเงินไม่เป็น ยิ่งรู้เทคนิคแบบนี้ด้วยแล้ว เชื่อได้ว่าการเริ่มต้นธุรกิจของคุณในครั้งนี้ อย่างไรก็ไม่สะดุดแน่นอน

หัวข้อ : เทคนิควางแผนการเงิน ฉบับมือใหม่

อ่านเพิ่มเติม :https://www.kasikornbank.com/k-sme-inspired

Published on 19 July 2021

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

4 ปัจจัยสู่ความสำเร็จธุรกิจฟู้ดทรัค

อยากเปิดร้านอาหาร คาเฟ่ เริ่มต้นอย่างไร?

มือใหม่อยากทำร้านอาหาร เริ่มต้นอย่างไรดี?

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

ศูนย์ให้คำปรึกษาทางธุรกิจ

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

กติกาสากลของการทำ Cross-Border E-Commerce ที่ SMEs ต้องรับรู้

ปัจจุบัน การค้าขายบนโลกออนไลน์ทวีความสำคัญมากยิ่งขึ้น และเติบโตอย่างรวดเร็ว ยิ่งในช่วงสถานการณ์โควิดที่เกิดขึ้น ข้อมูลจากสมาคมผู้ประกอบการพาณิชย์อิเล็กทรอนิกส์ไทย หรือสมาคมอีคอมเมิร์ซ พบว่าในปี 2563 ธุรกิจอีคอมเมิร์ซในประเทศไทยมีมูลค่า 2.2 แสนล้านบาท เติบโต 35% จากปี 2562 คิดเป็นสัดส่วนประมาณ 4-5% ของมูลค่าค้าปลีกโดยรวม

แน่นอนว่าในจำนวนนี้ ส่วนหนึ่งเป็นการค้าขายในรูปแบบของการสั่งสินค้าจากต่างประเทศเข้ามาจำหน่ายหรือ Cross-Border E-Commerce โดยมีกฎหมายที่เกี่ยวข้อง ทั้งกฎหมายการค้า การคุ้มครองผู้บริโภคและการคุ้มครองข้อมูลส่วนบุคคล เช่น กฎหมายคุ้มครองข้อมูลส่วนบุคคล กฎหมายความปลอดภัยไซเบอร์ การคุ้มครองผู้บริโค ระบบการชำระเงินออนไลน์ มาตรการควบคุมและจำกัดการโฆษณา เป็นต้น

แนวทางการกำกับดูแลธุรกิจอีคอมเมิร์ซที่เติบโตอย่างรวดเร็วให้เป็นไปอย่างเหมาะสม ส่งเสริมสภาพการแข่งขันที่เป็นธรรมกับทุกฝ่าย ขณะที่ต้องไม่ละเมิดความเป็นส่วนตัวของผู้บริโภค รวมถึงการคุ้มครองผู้บริโภคไม่ให้ตกเป็นเหยื่อของมิจฉาชีพ จึงเป็นความท้าทายของแต่ละประเทศในการดูแลคุ้มครองผู้บริโภคในยุคที่ Cross-Border E-Commerce กำลังเป็นที่นิยม

เพื่อเป็นการป้องกันปัญหาที่จะเกิดขึ้น สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.) ร่วมกับบริษัท โบลลิเกอร์ แอนด์ คอมพานี (ประเทศไทย) จำกัด จัดโครงการศึกษาวิจัยประเด็นปัญหาและผลกระทบที่เกี่ยวข้องกับ Cross-Border E-Commerce โดยมีกรณีศึกษาจากกลุ่มประเทศต่าง ๆ เพื่อนำมาเป็นแนวทางปฏิบัติที่เหมาะสมสำหรับประเทศไทย

โจทย์ใหญ่คือการคุ้มครองผู้บริโภค

ชานนท์ วุฒิจรรยารักษ์ ผู้จัดการอาวุโส บริษัท โบลลิเกอร์ แอนด์ คอมพานี (ประเทศไทย) จำกัด กล่าวว่า เมื่อผู้บริโภคมีการสั่งซื้อสินค้าและบริการข้ามชาติผ่านช่องทางออนไลน์เพิ่มสูงขึ้น ทำให้ความท้าทายในการคุ้มครองผู้บริโภคเพิ่มมากขึ้นตามไปด้วย ไม่ว่าจะเป็นรูปแบบการฉ้อโกง การปลอมปนหรือปลอมแปลงเอกสาร การหลอกลวง การโฆษณาไม่ตรงความจริง การชำระเงินและการคืนเงินสินค้าที่มีปัญหา

“ปัญหาต่างๆ เหล่านี้ หากหน่วยงานที่เกี่ยวข้องเพิกเฉยต่อการคุ้มครองผู้บริโภค จะทำให้การค้าดิจิทัลมีความน่าเชื่อถือน้อยลง และขาดความสามารถในการก่อให้เกิดประโยชน์ทางเศรษฐกิจได้อย่างเต็มที่” ชานนท์ระบุ

ในเชิงการติดต่อซื้อขาย ถ้าเป็นองค์กรขนาดกลางหรือใหญ่ที่มีฝ่ายกฏหมายคอยตรวจสอบก็อาจจะได้รับผลกระทบจากตรงนี้น้อย แต่ถ้าเป็นบริษัทขนาดเล็กหรือ SMEs ที่ขาดความชำนาญก็มีโอกาสที่จะถูกหลอกลวงได้

โครงการศึกษาในประเด็นการคุ้มครองผู้บริโภคภายใต้ระบบเศรษฐกิจดิจิทัลของอังค์ถัด เพื่อวางแนวทางการกำกับดูแลการค้าออนไลน์ข้ามพรมแดน ที่ผู้ประกอบการรายเล็กควรรับรู้ไว้ แบ่งได้เป็น 3 ช่วง ดังนี้

ช่วงก่อนการซื้อ (Pre-Purchase) ผู้ซื้อต้องมีข้อมูลครบถ้วน ทั้งราคา รูปแบบการชำระเงิน การคืนสินค้า รายละเอียดผู้ขาย เพื่อให้ผู้ซื้อสามารถตัดสินใจซื้อได้ด้วยข้อมูลที่ครบถ้วน ต้องมีมาตรการป้องกันการชี้นำให้ทำธุรกรรมอย่างไม่เป็นธรรม

ช่วงการซื้อ (Purchase) ต้องมีการป้องกันสัญญาซื้อขายไม่เป็นธรรม โดยผู้ขายต้องไม่ซ่อน บิดเบือน หรือปกปิดเงื่อนไขในการซื้อขายสินค้าที่อาจส่งผลกระทบต่อการตัดสินใจของผู้ซื้อ ต้องมีมาตรการป้องกันการชำระเงินออนไลน์ และระบบป้องกันข้อมูลทางการเงิน ต้องมีมาตรการเก็บรักษาข้อมูลและความเป็นส่วนตัว

ช่วงหลังการซื้อ (Post-Purchase) ต้องมีแนวทางป้องกันข้อพิพาท มีมาตรการชดเชย กรณีที่สินค้ามีปัญหา ต้องมีแนวทางส่งเสริมการค้าออนไลน์ข้ามพรมแดน เช่น ความร่วมมือระหว่างหน่วยงานคุ้มครองผู้บริโภคของแต่ละประเทศการกำกับดูแล การคุ้มครองเด็ก กรณีซื้อสินค้าอย่างรู้เท่าไม่ถึงการณ์

สำหรับประเทศไทย การคุ้มครองผู้บริโภคในช่องทางอีคอมเมิร์ซ มีกฎหมายที่กำกับดูแลในหลายหน่วยงาน เช่น สำนักงานคณะกรรมการคุ้มครองผู้บริโภค ตามพ.ร.บ.ขายตรงและตลาดแบบตรง สำนักงานคณะกรรมการอาหารและยา (อย.) มีหน้าที่ตรวจสอบโฆษณาและระงับการเผยแพร่โฆษณาที่ผิดกฎหมาย สำนักงานมาตรฐานสินค้าอุตสาหกรรม (สมอ.) ดูแลมาตรฐานสินค้า เป็นต้น

ส่วนกฎระเบียบ ข้อตกลงระหว่างประเทศที่เกี่ยวข้องกับการคุ้มครองผู้บริโภค จะมีแนวปฏิบัติของ UN General Assembly เน้นที่ธุรกรรมแบบ B2C รวมถึงข้อบังคับสำหรับแพลตฟอร์มอีคอมเมิร์ซให้มีการปฏิบัติที่เท่าเทียมระหว่าง ผู้บริโภคออฟไลน์และออนไลน์ ส่วน OECD มี 1991 Recommendation ที่มีการปรับปรุงเนื้อหาใหม่ในปี 2016 เพิ่มเติมในส่วนธุรกรรมที่ไม่ใช่ตัวเงิน ผลิตภัณฑ์ดิจิทัลคอนเทนต์ และโทรศัพท์มือถือ

การคุ้มครองข้อมูลส่วนบุคคลความท้าทายบนโลกดิจิทัล

นิยามคำว่า “ข้อมูลส่วนบุคคล คือ ข้อมูลที่เกี่ยวกับสิ่งเฉพาะตัวของบุคคลที่ทำให้สามารถระบุตัวหรือรู้ตัวของบุคคลนั้นๆ ได้ไม่ว่าจะเป็นข้อมูลการศึกษาประวัติ สุขภาพ สายพิมพ์นิ้วมือ เป็นต้น” ซึ่งประเทศไทยกำลังเตรียมประกาศใช้กฎหมายคุ้มครองข้อมูลส่วนบุคคลโดยเฉพาะ ซึ่งแนวทางการเปิดเผยข้อมูลส่วนบุคคลในปัจจุบัน ประกอบด้วย 2 ส่วน คือ 1.ต้องตรวจสอบให้แน่ใจว่าได้ดำเนินการตามกฎหมายว่าด้วยการคุ้มครองส่วนบุคคล และ 2.จัดทำกระบวนการการปกป้องข้อมูลส่วนบุคคล

สำหรับสิทธิของเจ้าของข้อมูลส่วนบุคคล จะมีสิทธิดังนี้ คือสิทธิได้รับการแจ้งให้ทราบ สิทธิขอเข้าถึงข้อมูลส่วนบุคคล สิทธิในการขอให้โอนข้อมูลส่วนบุคคล สิทธิคัดค้านการเก็บรวบรวม ใช้ หรือเปิดเผยข้อมูลส่วนบุคคล สิทธิขอให้ลบหรือทำลาย หรือทำให้ข้อมูลส่วนบุคคลไม่สามารถระบุตัวบุคคลได้ สิทธิขอให้ระงับการใช้ข้อมูล และสิทธิในการขอแก้ไขข้อมูลส่วนบุคคล

ในต่างประเทศมีรูปแบบการออกกฎระเบียบด้านการควบคุมการไหลของข้อมูลจากน้อยไปหามาก เช่น กฎหมายว่าด้วยข้อมูลสามารถเคลื่อนย้ายได้อย่างเสรี (Eu’ Regulation on Non-Personal Data) ข้อมูลสามารถเคลื่อนย้ายได้ภายใต้เงื่อนไขที่กำหนด อย่างกฎ GDPR ของยุโรป หรือกำหนดให้มีฐานข้อมูลเฉพาะภายในประเทศอย่าง Vietnam’s 2018 Cybersecurity Law

การคุ้มครองข้อมูลส่วนบุคคล ถือเป็นเรื่องสำคัญมากในการสร้างความเชื่อมั่นให้กับการค้าออนไลน์ เพราะธุรกิจอีคอมเมิร์ซมีการเก็บข้อมูลลูกค้าจำนวนมาก หากมีการรั่วไหล ถูกนำไปใช้ในทางที่ผิด อาจส่งผลเสียหายอย่างมาก ซึ่งอียูมีกฎหมาย GDPR ที่มีบทลงโทษสูง ขณะที่ OECD มีการออกแนวปฎิบัติว่าด้วยการคุ้มครองความเป็นส่วนตัวและเคลื่อนย้ายข้อมูลส่วนบุคคลข้ามพรมแดน ซึ่งประเทศไทยอยู่ระหว่างประกาศใช้กฎหมายคุ้มครองข้อมูลส่วนบุคคล ที่ต้องเป็นการบูรณาการร่วมกันระหว่างหน่วยงานที่เกี่ยวข้องเพื่อผลักดันการคุ้มครองข้อมูลส่วนบุคคลให้มีประสิทธิภาพ

ทั้งหมดนี้ คือ ส่วนหนึ่งของกติการะดับสากลในการค้าขายออนไลน์ที่ SMEs ต้องรับรู้

Published on 19 July 2021

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

5 เหตุผล ขายของออนไลน์ทำไมต้องมีรีวิว

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

5 เทคนิคกระตุ้นลูกค้าให้รีวิวสินค้า

ออกแบบหน้าร้านออนไลน์อย่างไร ให้ลูกค้ารีบซื้อ

10 พฤติกรรมที่เปลี่ยนไปของลูกค้าชอปปิงออนไลน์

ข้อควรรู้จาก สคบ. ฉลากสินค้าแบบไหนที่เรียกว่า “ดี”

C-commerce ทางเลือกสำหรับการเริ่มต้นธุรกิจออนไลน์

ก.ล.ต. จับมือ สสว. เปิดโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

ขอเชิญผู้ประกอบการที่สนใจ เข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME) ระหว่างสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.)

ทั้งนี้ เพื่อส่งเสริมให้ MSME สามารถเข้าถึงแหล่งเงินทุนในตลาดทุนได้มากขึ้น โดยสามารถขายหุ้นและหุ้นกู้แปลงสภาพได้ต่อบุคคลในวงจำกัด โดยไม่ต้องยื่นคำขออนุญาตกับสำนักงาน ก.ล.ต.

คุณสมบัติของผู้เข้าร่วมโครงการ

เป็นบริษัทจำกัด ซึ่งเข้าข่ายเป็น MSME ขนาดกลาง (Medium) ขนาดเล็ก (Small) และขนาดย่อย (Micro) ตามที่กำหนด

| เกณฑ์ | กิจการ | ขนาดย่อย (m) | ขนาดย่อม (S) | ขนาดกลาง (M) |

| รายได้ต่อปี | กิจการผลิต | ไม่เกิน 1.8 ลบ. | ไม่เกิน 100 ลบ. | เกิน 100 - 500 ลบ. |

| กิจการบริการ ค้าส่ง ค้าปลีก | ไม่เกิน 1.8 ลบ. | ไม่เกิน 50 ลบ. | เกิน 50 - 300 ลบ. | |

| การจ้างงาน | กิจการผลิต | ไม่เกิน 5 คน | ไม่เกิน 50 คน | เกิน 50 - 200 คน |

| กิจการบริการ ค้าส่ง ค้าปลีก | ไม่เกิน 5 คน | ไม่เกิน 30 คน | เกิน 30 - 100 คน |

- หลักเกณฑ์ในการเข้าร่วมโครงการ

- แบบตัวอย่าง Factsheet ในการเข้าร่วมโครงการ

- การจดข้อจำกัดการโอน (กรณีหุ้นกู้แปลงสภาพ)

- แบบรายงานผลการขายและรายงานการใช้สิทธิแปลงสภาพ

- รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

1. สมัครลงทะเบียนเป็นผู้ประกอบการ MSME ด้วย SME ONE ID ได้ที่ ศูนย์กลางบริการภาครัฐเพื่อภาคธุรกิจ (bizportal.go.th) หรือในแอปพลิเคชัน สสว. SME Connext (ได้ทั้งระบบ iOS และ Android)

2. และสมัครเข้าร่วมโครงการ PP-SME ได้ที่ https://forms.gle/AwX73K5WK5iCP8Bz8

เมื่อดำเนินการตามข้อ 1. และ 2. ข้างต้นแล้ว ทาง สสว. จะตรวจสอบคุณสมบัติการเป็นผู้ประกอบการ MSME ต่อไป

โดยผู้ประกอบการที่ผ่านการตรวจสอบและมีคุณสมบัติเป็น MSME สามารถตรวจสอบรายชื่อกิจการเข้าร่วมโครงการได้ที่ คลิก!!

สอบถามข้อมูลเพิ่มเติมในวันและเวลาทำการ โทร. 02-263-6232, 02-033-9520, 02-142-9209

หรือทางอีเมลที่ : sme@sec.or.th หรือ info@sme.go.th

ข้อมูลเพิ่มเติม :

https://www.sec.or.th/TH/pages/lawandregulations/sme-pp.aspx

https://www.sec.or.th/TH/Template3/Articles/2563/100663.pdf

Published on 9 September 2020 (Update 27 July 2023)

SMEONE "ทุกเรื่องครบ...จบในที่เดียว"

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

เอสเอ็มอีพัฒนาสินค้าอย่างไรให้โดนใจตลาดผู้หญิงที่เติบโตไม่หยุด

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

5 เหตุผล ขายของออนไลน์ทำไมต้องมีรีวิว

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

ตลาดกลุ่มผู้สูงอายุ ที่เอสเอ็มอีควรจับตามอง