# สุขภาพและความงาม

# สุขภาพและความงาม Sign up with Facebook

Sign up with Facebook

เศรษฐกิจโลกที่ฟื้นตัวได้แข็งแกร่งจะเป็นปัจจัยสนับสนุนภาคการส่งออกไทย ส่วนอัตราเงินเฟ้อโลกที่เร่งตัวขึ้นนั้น คาดว่าจะปรับชะลอลงในระยะข้างหน้า

· เศรษฐกิจโลกโดยรวมฟื้นตัวได้แข็งแกร่งแต่ไม่เท่าเทียม โดยยังคงมีความแตกต่างกันในรายประเทศและภาคส่วนขึ้นอยู่กับอัตราการฉีดวัคซีนรวมทั้งขนาดและประสิทธิภาพของมาตรการช่วยเหลือภาครัฐ โดยกลุ่มประเทศเศรษฐกิจหลักและจีนจะฟื้นตัวได้ดีกว่ากลุ่มประเทศตลาดเกิดใหม่ (EM) อื่น ๆ

· ภาคการผลิตโลกในภาพรวมฟื้นตัวได้ดี โดยได้รับอานิสงส์จากอุปสงค์ (pent-up demand) และเงินออมส่วนเกิน (excess savings) ที่ปรับสูงขึ้นหลังจากการปิดเมืองมานาน อีกทั้ง ความเชื่อมั่นของผู้บริโภคและผู้ผลิตที่ปรับดีขึ้นตามความคืบหน้าของการฉีดวัคซีน รวมถึงการขยายตัวของตลาดอสังหาริมทรัพย์ในช่วงวิกฤติ COVID-19 อย่างไรก็ดี การแพร่ระบาดที่รุนแรงและยืดเยื้อในบางกลุ่มประเทศ ส่งผลให้ภาคการผลิตในเดือนพฤษภาคมเริ่มขยายตัวชะลอลงบ้าง จึงจำเป็นต้องจับตามองสัญญาณของ supply chain disruption ต่อภาคการผลิตในระยะต่อไป

· นอกจากนี้ ดัชนี PMI โลกรายอุตสาหกรรมยังบ่งชี้ว่า กลุ่มสินค้าคงทนโดยเฉพาะอิเล็กทรอนิกส์และยานยนต์ฟื้นตัวได้ดีกว่ากลุ่มสินค้าอื่น ตามอุปสงค์ในกลุ่มประเทศพัฒนาแล้วที่เพิ่มขึ้นภายใต้ความเชื่อมั่นที่สูงขึ้น อีกทั้ง การบริการที่ยังมีจำกัด ทำให้ประชาชนหันมาบริโภคสินค้าคงทนมากขึ้น ประกอบกับที่ผ่านมาความกังวลต่อโรคระบาดทำให้ประชาชนหลีกเลี่ยงการใช้ระบบขนส่งสาธารณะและมีความต้องการสินค้าเพื่อการทำงานที่บ้าน (work-from-home) และการเรียนออนไลน์มากขึ้น จึงทำให้สินค้ากลุ่มเหล่านี้ฟื้นตัวได้ดีกว่าสินค้ากลุ่มอื่น ๆ

· สำหรับภาคบริการในภาพรวมยังคงฟื้นตัวช้ากว่าจากมาตรการควบคุมโรคที่เข้มงวด อย่างไรก็ดี ในช่วงครึ่งหลังของปีคาดว่า ภาคบริการจะมีบทบาทในการสนับสนุนการฟื้นตัวของเศรษฐกิจโลกมากขึ้น จากการแจกจ่ายวัคซีนที่มีความคืบหน้าทำให้มีการเปิดเมืองเป็นวงกว้างมากขึ้นโดยเริ่มจากกลุ่มประเทศพัฒนาแล้วก่อน

· การกลับมาระบาดระลอกใหม่ของ COVID-19 ไม่ส่งผลต่อแนวโน้มการค้าโลกโดยรวมนัก โดยการส่งออกของหลาย ๆ ประเทศรวมถึงไทยยังคงขยายตัวได้ดี ทั้งนี้พบว่าภูมิภาคที่เชื่อมโยงกับห่วงโซ่อุปทานของจีนและสหรัฐฯ สามารถขยายตัวได้ดีกว่าภูมิภาคอื่น สำหรับภาคการส่งออกไทยคาดว่าจะขยายตัวได้ดีกว่าที่ประเมินไว้เดิมเช่นกัน โดยล่าสุด EIC ปรับประมาณการขึ้นมาอยู่ที่ 15.0%YOY ในปี 2021 จากประมาณการเดิมที่ 8.6%YOY

· ในช่วงที่ผ่านมาอุปสงค์โลกที่ฟื้นตัวอย่างแข็งแกร่ง ขณะที่อุปทานบางกลุ่มยังคงมีข้อจำกัดในการผลิต ทำให้ราคาสินค้าโภคภัณฑ์ปรับสูงขึ้นเร็ว นอกจากนี้ การขยายตัวต่อเนื่องของตลาดที่อยู่อาศัยโลกในช่วงไตรมาสที่ผ่านมายังส่งผลให้ราคาบ้านและค่าเช่าที่อยู่อาศัยปรับตัวสูงขึ้น ด้านตลาดแรงงานในบางประเทศก็ปรับตึงตัวขึ้นเนื่องจากกำลังแรงงานบางส่วนยังไม่กลับเข้าสู่ตลาดแรงงานเต็มที่ ทำให้อัตราค่าจ้างแรงงานอยู่ในระดับสูง ด้วยเหตุนี้ อัตราเงินเฟ้อในหลายประเทศจึงปรับสูงขึ้นเร็ว

· ในช่วงครึ่งหลังของปี คาดว่าแรงกดดันจากอัตราเงินเฟ้อมีแนวโน้มปรับลดลง เนื่องจากอุปสงค์ต่อสินค้าบางชนิด เช่น medical supply จะทยอยลดลงตามการฉีดวัคซีนที่คืบหน้า ประกอบกับการขยายตัวของราคาสินค้าโภคภัณฑ์บางกลุ่มอาจปรับชะลอลงหลังจากอุปทานในระยะถัดไปจะเริ่มปรับขึ้นตามราคา ด้านแรงกดดันค่าจ้างจะลดลงหลังแรงงานกลับเข้าตลาดมากขึ้น ขณะที่ Base Effect จากฐานที่ต่ำก็จะเริ่มลดลงในช่วงปลายปี 2021

· อัตราเงินเฟ้อที่ปรับสูงขึ้นเร็วในหลาย ๆ ประเทศ ส่งผลให้ภาวะการเงินตึงตัวขึ้นจากอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้น โดยในช่วงที่ผ่านมาธนาคารกลางหลักได้เข้าดูแลภาวะการเงินผ่านการเข้าซื้อสินทรัพย์ทางการเงินอย่างต่อเนื่อง ทั้งนี้ EIC คาดว่า ธนาคารกลางหลักจะคงอัตราดอกเบี้ยนโยบายอย่างน้อยจนถึงสิ้นปีหน้า อย่างไรก็ดี ในช่วงครึ่งหลังของปีนี้มีโอกาสที่ Fed จะส่งสัญญาณชะลอการเข้าซื้อสินทรัพย์ทางการเงิน (ลดการทำ QE) และเริ่มลดปริมาณการเข้าซื้อในช่วงต้นปีหน้า ส่วน ECB มีโอกาสที่จะปรับลดวงเงินการเข้าซื้อสินทรัพย์ทางการเงินผ่านโครงการ PEPP ในช่วงครึ่งหลังของปีนี้

มาเตรียมความพร้อมธุรกิจ ลดต้นทุนการเงิน เพิ่มโอกาสนำเข้า-ส่งออก ด้วย SCB Global Solution คลิก! https://bit.ly/3k9TV4D

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

เคล็ดไม่ลับ ยกระดับการจัดซื้อเอสเอ็มอี

บุคคลธรรมดา VS นิติบุคล ความต่างเรื่องภาษี...ที่คนทำธุรกิจต้องรู้!!

19 หน่วยงานเครือข่ายความร่วมมือด้านการใช้เทคโนโลยีและนวัตกรรม

ภายใต้โครงการ “ส่งเสริมและต่อยอดการพัฒนาเพื่อการขยายธุรกิจสู่สากล (SME SCALE UP) ปี 2564 สสว. มีการประสานกับหน่วยงานภาครัฐ และเอกชน 19 หน่วยงาน เป็นหน่วยงานเครือข่ายความร่วมมือด้านการใช้เทคโนโลยีและนวัตกรรม 5 ด้าน เพื่อส่งเสริม SMEs ให้ได้รับการต่อยอดการพัฒนาโดยการนำงานวิจัย เทคโนโลยี นวัตกรรม ไปต่อยอดสู่เชิงพาณิชย์ เพื่อเพิ่มขีดความสามารถในการแข่งขันในตลาดสากล และการขยายธุรกิจในอนาคต

ผู้ประกอบการที่สนใจใช้บริการกับหน่วยงานเครือข่ายข้างต้น สามารถดูรายละเอียดบริการและเงื่อนไขรวมทั้งสิทธิพิเศษสำหรับสมาชิก สสว. ได้ตามลิ้งด้านล่างนี้

#คลิก https://1drv.ms/u/s!ArAkyDFJf8I-mxcGgL18HJsrR_9P?e=DxRaIe

โครงการส่งเสริมและต่อยอดการพัฒนาเพื่อการขยายธุรกิจสู่สากล (SME SCALE UP) ประจำปี 2564

สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) ได้ดำเนินโครงการเพื่อส่งเสริมและพัฒนาผู้ประกอบการ SMEs ที่ต้องการนำงานวิจัย เทคโนโลยี นวัตกรรม ไปใช้ประโยชน์เพื่อเพิ่มขีดความสามารถทางธุรกิจในการแข่งขัน ภายใต้โครงการ “โครงการส่งเสริมและต่อยอดการพัฒนาเพื่อการขยายธุรกิจสู่สากล (SME SCALE UP) ประจำปี 2564” ให้ได้รับการต่อยอดการพัฒนาโดยการนำงานวิจัย หรือเทคโนโลยี หรือนวัตกรรม หรือแนวทางการพัฒนาต่าง ๆ ที่ได้รับการยอมรับ ไปใช้ประโยชน์ในเชิงพาณิชย์ ซึ่งจะสามารถเพิ่มขีดความสามารถทางธุรกิจให้กับผู้ประกอบการ SMEs ไทย ในการแข่งขันในตลาดสากล และเพื่อการขยายธุรกิจในอนาคต อีกทั้งเพื่อสร้างเครือข่ายความร่วมมือ (Collaboration Networking) ระหว่างหน่วยงานวิจัยภาครัฐ สถาบันการศึกษา สถาบันเฉพาะทาง และภาคเอกชน ในการพัฒนางานวิจัย เทคโนโลยี นวัตกรรม หรือแนวทางการพัฒนาต่าง ๆ เพื่อนำไปสู่เชิงพาณิชย์

หน่วยงานดำเนินงาน

สถาบันพัฒนาวิสาหกิจขนาดกลางและขนาดย่อม (ISMED)

- นพวรรณ จันทมาศ โทรศัพท์ 02-1054778 ต่อ 3003 มือถือ 089 1555965 E mail : smescaleup2021@gmail.com

- ธีรโชติ ไหลสกุล โทรศัพท์ 02-1054778 ต่อ 3012 มือถือ 082-450-2626 E mail : smescaleup2021@gmail.com

- วรรณภาพร พรมลาย โทรศัพท์ 02-1054778 ต่อ 3000 มือถือ 082-450-2619 E mail smescaleup2021@gmail

บทความแนะนำ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

อุทยานวิทยาศาสตร์ มหาวิทยาลัยขอนแก่น

สถาบันอาหาร National Food Institute

ปรับไลฟ์สไตล์ชีวิตใหม่รับ New Normal ให้รอดได้ด้วย Digital Technology

ปรับธุรกิจท่องเที่ยววิถีใหม่ สร้างความมั่นใจด้วยสัญลักษณ์ SHA

สถาบันอาหาร One-Stop Service ของอุตสาหกรรมอาหาร

Novel Food อาหารนวัตกรรมใหม่ โอกาสทองของเอสเอ็มอีไทย

Novel Food หรือที่เรียกในภาษาไทยว่า ‘อาหารใหม่’ ซึ่งปัจจุบันเป็นที่รู้จักและยอมรับในสังคมโลกมากขึ้น แล้วอาหารใหม่คืออะไร? กระทรวงสาธารณสุขได้ให้ความหมายของอาหารใหม่ไว้ 3 ข้อ คือ

- อาหารใหม่ หมายถึง อาหารหรือส่วนประกอบของอาหาร ที่ปรากฏหลักฐานทางวิชาการ ว่ามีประวัติการบริโภคเป็นอาหารน้อยกว่า 15 ปี

- อาหารใหม่ หมายถึง อาหารหรือส่วนประกอบของอาหาร ที่ได้จากกระบวนการผลิตที่มิใช่กระบวนการผลิตโดยทั่วไปของอาหารนั้น ๆ ที่ทำให้ส่วนประกอบ โครงสร้างของอาหาร รูปแบบของอาหารนั้นเปลี่ยนแปลงไปอย่างมีนัยสำคัญ ส่งผลต่อคุณค่าทางโภชนาการ กระบวนการทางเคมีภายในร่างกายของสิ่งมีชีวิต หรือระดับของสารที่ไม่พึงประสงค์

- อาหารใหม่ หมายถึง ผลิตภัณฑ์อาหารที่มีวัตถุตามข้อ 1) และ ข้อ 2) เป็นส่วนประกอบ

อธิบายแบบให้เข้าใจง่าย ๆ Novel Food ก็คือ

- เป็นอาหารชนิดใหม่ที่ใช้เทคโนโลยีหรือนวัตกรรมแปลกใหม่ที่ไม่เคยมีมาก่อนในการผลิต

- เป็นอาหารพื้นเมืองแปลก ๆ ที่ไม่เคยถูกนำมาเป็นอาหารมาก่อน

- ใช้เป็นอาหารสำหรับผู้บริโภคบางกลุ่มเท่านั้น

ตัวอย่างที่ชัดเจนใกล้ตัวเรา เช่น แมลง รถด่วน (หนอน) ตั๊กแตน จิ้งหรีด ที่กลายเป็นแหล่งอาหารใหม่ นอกจากนี้ก็มีตัวอย่างเช่น เค้กจากแป้งข้าวจ้าว ซึ่งถือเป็นเรื่องแปลกใหม่ เพราะปกติเค้กจะทำจากแป้งสาลี หรือสินค้าประเภทน้ำพริกกะปิผงซึ่งเป็นนวัตกรรมใหม่เพื่อความสะดวก หรือส้มตำอบแห้ง

สนใจขอขึ้นทะเบียนเป็นอาหารใหม่ทำไรอย่างไร

ธุรกิจอาหารใหม่ถือเป็นอีกหนึ่งโอกาสของผู้ประกอบการไทยที่จะผลิตส่งออกหรือจะนำเข้ามาจำหน่ายในประเทศ แต่เนื่องจากอาหารประเภทนี้เป็นของใหม่จึงยังมีความเสี่ยงด้านความปลอดภัยในการบริโภค จึงจำเป็นจะต้องผ่านการประเมินในด้านต่าง ๆ ก่อนและต้องส่งมอบฉลากให้ ‘สำนักงานคณะกรรมการอาหารและยา’ อนุมัติก่อนนำไปใช้ โดยการประเมินความปลอดภัยนั้น ต้องยื่นผลการประเมินความปลอดภัยจากหน่วยงานที่อย.ให้การยอมรับ และหลักฐานอื่น ๆ เช่น

- ประวัติการใช้เป็นอาหาร

- ข้อมูลความปลอดภัย

- ข้อมูลคุณภาพหรือมาตรฐาน

- ผลการตรวจวิเคราะห์

- วิธีการบริโภคหรือคำแนะนำการบริโภค ซึ่งประกอบด้วยหลักฐานทางพิษวิทยาในสัตว์ทดลองหรือในมนุษย์

- ข้อมูลด้านโภชนาการ

- รายงานผลการพิจารณาความปลอดภัยจากหน่วยงานสากลหรือต่างประเทศ

- ข้อมูลการอนุญาตให้จำหน่ายเป็นอาหารในต่างประเทศ

- อื่น ๆ

สำหรับหน่วยประเมินความปลอดภัยของอาหารใหม่ ที่สำนักงานคณะกรรมการอาหารและยาให้การยอมรับ มี 3 หน่วยงาน คือ

1) สำนักงานคุณภาพและ ความปลอดภัยอาหาร กรมวิทยาศาสตร์การแพทย์ กระทรวงสาธารณสุข

2) สถาบันอาหาร กระทรวงอุตสาหกรรม

3) ศูนย์ประเมินความเสี่ยงประเทศไทย สถาบันโภชนาการ มหาวิทยาลัยมหิดล

หลายคนอาจมีข้อสงสัยว่า Novel Food เป็นเมกะเทรนด์อาหารที่น่าสนใจอย่างไร และมิติด้านความยั่งยืนของอาหารสอดคล้องกันอย่างไร ในปัจจุบันเริ่มบริโภคแมลงทดแทนโปรตีนในรูปแบบปกติ แมลงสามารถเพาะเลี้ยงได้ง่าย ต้นทุนต่ำ และปล่อยก๊าซคาร์บอนฯ น้อยกว่าการทำปศุสัตว์ในรูปแบบปกติ แถมแมลงยังสามารถเพาะเลี้ยงไปเป็นอาหารสัตว์ได้อีกด้วย สิ่งเหล่านี้จึงสอดรับกับเมกะเทรนด์ด้านอาหารยั่งยืน

ขณะที่อาหารใหม่อื่น ๆ เช่น สาหร่าย เห็ดรา วัตถุดิบท้องถิ่นต่าง ๆ ที่ใช้ต้นทุนน้อย ก็ถือเป็นโอกาสในตลาดนี้ด้วยเช่นกัน ซึ่งประเทศไทยมีพื้นฐานด้านชีวภาพที่มีความหลากหลาย ก็มีโอกาสในการพัฒนาต่อยอดในด้านนี้ได้อีกมาก

หัวข้อ : Novel Food โอกาสอุตสาหกรรมอาหาร

อ่านเพิ่มเติม : www.bangkokbanksme.com/en/novel-food-industry และ www.bangkokbanksme.com/en/novel-food-innovation-world-food-trend

Published on 19 July 2021

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

4 ปัจจัยสู่ความสำเร็จธุรกิจฟู้ดทรัค

อยากเปิดร้านอาหาร คาเฟ่ เริ่มต้นอย่างไร?

มือใหม่อยากทำร้านอาหาร เริ่มต้นอย่างไรดี?

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

เจ๊เตียงข้าวเหนียวมะม่วง ต่อยอดกิจการครอบครัวอย่างไรให้กลายเป็นจุดเปลี่ยน

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

สถาบันอาหาร National Food Institute

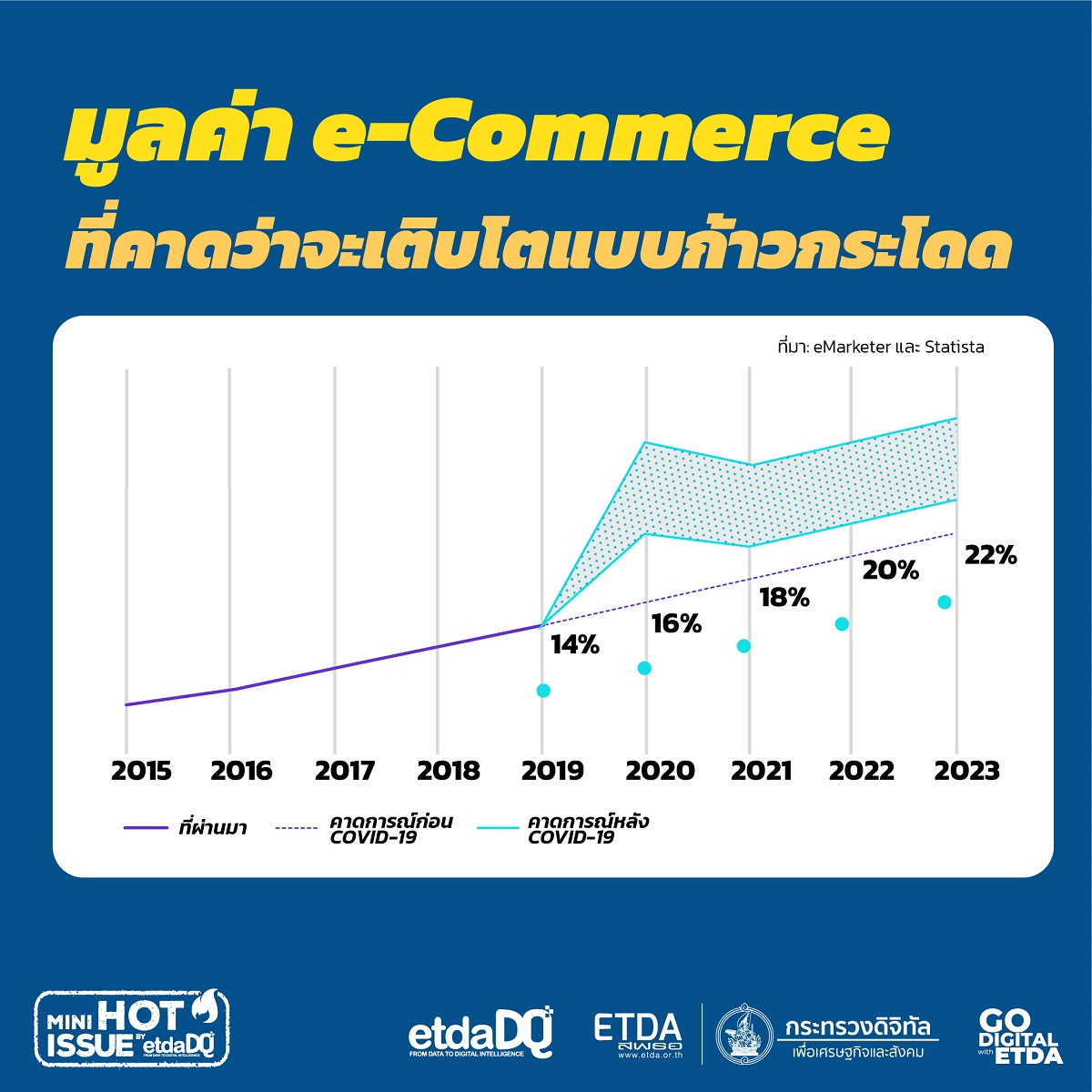

e-Commerce ไทย ควรปรับตัวอย่างไรให้แข่งขันได้ ในช่วงวิกฤต

การแพร่ระบาดของโรค COVID-19 นำให้พฤติกรรมของผู้บริโภคเปลี่ยนแปลงไป มีการปรับเปลี่ยนมาใช้ e-Commerce มากขึ้น และเร็วขึ้น เพราะต้องปรับตัวกับการซื้อของใช้ประจำวันและสินค้าอื่น ๆ ผ่านทางออนไลน์แทน ซึ่งเมื่อการซื้อของออนไลน์กลายเป็นกิจวัตรประจำวันของผู้บริโภคแล้วนั้น ทำให้พวกเขาเปิดรับการใช้จ่ายผ่านทาง e-Commerce มากขึ้น ความต้องการในการซื้อสินค้าและบริการผ่านทางออนไลน์กลายเป็นช่องทางการซื้อที่สำคัญมากสำหรับผู้บริโภคในปัจจุบัน

จากการสำรวจพบว่าสาเหตุที่ผู้ประกอบการหลายรายไม่สามารถทำธุรกิจ e-Commerce ได้เต็มที่เพราะ

- ขาดพื้นฐานความรู้และเทคโนโลยี

- ขาดบุคลากรที่มีความสามารถเพียงพอ

- ขาดความมั่นคงปลอดภัยในการใช้อินเทอร์เน็ตและการชำระเงิน

- ขาดความเข้าใจเกี่ยวกับกฎหมายและข้อบังคับทางอิเล็กทรอนิกส์

ปัจจุบันผู้บริโภคหันมาใช้บริการผ่านทางออนไลน์มากขึ้นกว่าเดิม

- ร้อยละ 76 ของผู้บริโภคได้ให้ความเห็นว่าปัจจัยด้านความสะดวกเป็นสิ่งสำคัญอันดับ 1 ในการเลือกร้านค้า

- ร้อยละ 81 ต้องการประสบการณ์ซื้อสินค้าผ่านทาง e-Commerce ที่คล่องตัว ไม่สะดุด

ผู้ประกอบการควรปรับตัวอย่างไรบ้าง? เพื่อรับมือกับความเปลี่ยนแปลงต่าง ๆ ที่เกิดขึ้น

1. การปรับรูปแบบบรรจุภัณฑ์ให้ตอบโจทย์ผู้บริโภคมากยิ่งขึ้น

มาตรฐานด้านสุขอนามัยและความสะอาดเป็นสิ่งสำคัญในการสร้างความเชื่อมั่นของลูกค้า และกระตุ้นให้พวกเขามั่นใจที่จะกลับมาซื้อสินค้าอีกครั้ง โดยเฉพาะร้านค้าในแพลตฟอร์ม Food Delivery ต่าง ๆ ที่นอกจากต้องหันมาให้ความสำคัญกับการออกแบบบรรจุภัณฑ์รูปแบบใหม่ที่ตอบโจทย์กับความต้องการของผู้บริโภคยุคนี้แล้ว บางรายอาจลดการใช้พลาสติกโดยออกแบบให้บรรจุภัณฑ์นั้น ๆ สามารถรีไซเคิลและเป็นมิตรกับสิ่งแวดล้อมมากขึ้น เพื่อให้ตอบโจทย์กระแสรักษ์โลกซึ่งเป็นสิ่งที่ได้รับความสนใจมากในปัจจุบัน

2. เร่งการใช้การตลาดดิจิทัล และการขายผ่านทาง Social Media

เมื่อต้องเปลี่ยนช่องทางการขายจากออฟไลน์เป็นออนไลน์ ก็ต้องนำการตลาดดิจิทัลใหม่ ๆ มาใช้ เช่น

- สร้างประสบการณ์ใหม่ในการซื้อสินค้าให้กับผู้บริโภค โดยการใช้ประโยชน์จากการ Livestreaming แพลตฟอร์ม Social Media

- การสร้างกลุ่มแชทส่วนตัว ให้ลูกค้ามีส่วนร่วมและสนใจในผลิตภัณฑ์และบริการของตน

โดยสินค้าในหมวดสุขภาพและความงามเป็นหมวดสินค้ายอดนิยมที่ขายผ่าน Livestreaming ในแพลตฟอร์ม e-Commerce และ Social Media มากที่สุดในประเทศไทย

3. ทำความร่วมมือกับ Fulfillment partners เพื่อเพิ่มตัวเลือกการจัดส่ง e-Commerce

ระบบการจัดส่งที่มีประสิทธิภาพ รวดเร็ว ปลอดภัย และสามารถเพิ่มความสะดวกในการช้อปปิ้งออนไลน์ ถือเป็นหัวใจสำคัญที่จะทำให้ธุรกิจ e-Commerce ประสบความสำเร็จ ผู้ประกอบการควรปรับกลยุทธ์การจัดส่งสินค้า โดยอาจทำความร่วมมือกับ Fulfillment partners (บริการคลังสินค้า แพ็กสินค้า พร้อมจัดส่งสินค้า) เพื่อเพิ่มตัวเลือกการจัดส่ง พร้อมทั้งตรวจสอบให้แน่ใจว่าข้อเสนอการจัดส่งของพวกเขาครอบคลุมและยืดหยุ่นเพียงพอ ที่จะตอบสนองความต้องการที่หลากหลายของผู้บริโภค

หน่วยงานของรัฐ ได้มีการสนับสนุนผู้ประกอบการ และ e-Commerce ไทยอย่างไรบ้าง?

หน่วยงานภาครัฐในประเทศได้ออกนโยบาย มาตรฐาน และกฎหมายต่าง ๆ ในการสนับสนุนผู้ประกอบการในหลาย ๆ ด้าน เช่น

- นโยบายสนับสนุนธุรกิจด้านการเงิน อย่าง การคืนภาษีเงินได้นิติบุคคลผ่านทางบริการ PromptPay ซึ่งเป็นโปรแกรมที่เหมาะกับผู้ประกอบการที่จดทะเบียนนิติบุคคล เพื่อสนับสนุนนโยบายชาติด้าน e-Payment และเป็นการช่วยลดค่าใช้จ่ายในการทำธุรกรรมทั้งในภาครัฐและภาคเอกชน

- มาตรฐานและกฎหมายเพื่อสนับสนุนการทำธุรกรรมทางออนไลน์ อย่าง มาตรฐานธุรกรรมทางอิเล็กทรอนิกส์ ว่าด้วยการพิสูจน์และยืนยันตัวตนทางดิจิทัล ซึ่งจะช่วยให้ประชาชนสามารถเข้าถึงบริการดิจิทัลต่าง ๆ ได้อย่างสะดวก รวดเร็ว และมั่นใจว่าข้อมูลส่วนบุคคลจะได้รับการปกป้องและคุ้มครอง รวมถึงเป็นการยกระดับความมั่นคงปลอดภัยในการทำธุรกรรมทางอิเล็กทรอนิกส์ด้วย

- โครงการเพื่อส่งเสริมและให้ความรู้กับผู้ประกอบการ การจัดหลักสูตรออนไลน์เกี่ยวกับการทำธุรกิจผ่านทางออนไลน์

หัวข้อ : e-Commerce ไทย ยุคหลัง COVID-19

อ่านเพิ่มเติม : https://www.etda.or.th/Perspective-on-Future-of-e-Commerce

Published on 19 July 2021

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

5 ขั้นตอนพาธุรกิจสู่โลกออนไลน์

ตลาดเครื่องสำอางกับโอกาสทางธุรกิจ

ออกแบบหน้าร้านออนไลน์อย่างไร ให้ลูกค้ารีบซื้อ

e-Withholding Tax ทางเลือกใหม่ หักภาษี ณ ที่จ่าย จบ ครบ ง่าย ในที่เดียว

เอสเอ็มอีไม่ว่าจะแบบบุคคลธรรมดาหรือนิติบุคคล ล้วนแต่ต้องเสียภาษีก่อนที่จะถึงกำหนดเวลายื่นแบบแสดงรายการภาษี โดยกำหนดให้ผู้จ่ายเงินได้มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย (Withholding Tax) ไว้ทุกครั้งที่มีการจ่ายเงินได้ ตามประเภทภาษีเงินได้และอัตราภาษีที่กำหนด เมื่อถึงกำหนดเวลายื่นแบบแสดงรายการภาษีเงินได้ ก็มีสิทธินำภาษีที่ถูกหักไว้ ณ ที่จ่ายนั้น ไปหักออกจากจำนวนภาษีที่จะต้องเสีย และเสียภาษีเพิ่มเฉพาะส่วนที่เหลือหลังจากหักภาษี ณ ที่จ่ายแล้ว

หากทบทวนดูแล้ว ระบบหักภาษี ณ ที่จ่าย อาจสร้างภาระมากมายและยังเป็นต้นทุนที่ไม่อาจเลี่ยงได้ เช่น

- ทำให้เกิดหน้าที่ของผู้จ่ายเงินได้ ที่ต้องหักภาษีทุกครั้งเมื่อมีการจ่ายเงินได้แล้ว

- ต้องออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้รับเงินเพื่อใช้เป็นหลักฐาน

- ต้องจัดทำแบบสรุปภาษีหัก ณ ที่จ่ายประจำปียื่นต่อกรมสรรพากร

กรมสรรพากรจึงได้พัฒนาระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ หรือระบบ e-Withholding Tax เป็นวิธีการนำส่งภาษีเงินได้หัก ณ ที่จ่าย ในรูปแบบใหม่ โดยผู้จ่ายเงินสามารถนำส่งข้อมูลและเงินภาษี พร้อมกับการทำรายการสั่งโอนชำระเงินผ่านธนาคารที่เป็นผู้ให้บริการระบบ e-Withholding Tax แทนการยื่นแบบเป็นกระดาษ หรือผ่านอินเทอร์เน็ต (e-Filing)

- รองรับการนำส่งภาษีเงินได้ แบบ ภ.ง.ด.1, ภ.ง.ด.2, ภ.ง.ด.3, ภ.ง.ด.53, ภ.ง.ด.54

- รองรับการนำส่งภาษีมูลค่าเพิ่ม แบบ ภ.พ.30, ภ.พ.36

ผู้ประกอบการสามารถใช้บริการรับชำระเงินจากธนาคารที่เข้าร่วมโครงการ e-Withholding Tax กับกรมสรรพากร โดยเมื่อมีการจ่ายเงินให้แก่ผู้รับเงินทั้งในและต่างประเทศ ผู้จ่ายเงินได้ประเภทที่ต้องหักภาษี ณ ที่จ่าย จะต้องแจ้งข้อมูลดังต่อไปนี้ ให้ธนาคารทราบ

- เลขประจำตัวผู้เสียภาษีอากรของผู้จ่ายเงิน

- ชื่อหรือเลขประจำตัวผู้เสียภาษีอากรของผู้รับเงิน

- ระบุประเภทของเงินได้พึงประเมินและจำนวนเงินได้ที่ผู้จ่ายเงินได้นำส่ง

- จำนวนภาษีที่หักหรือนำส่ง

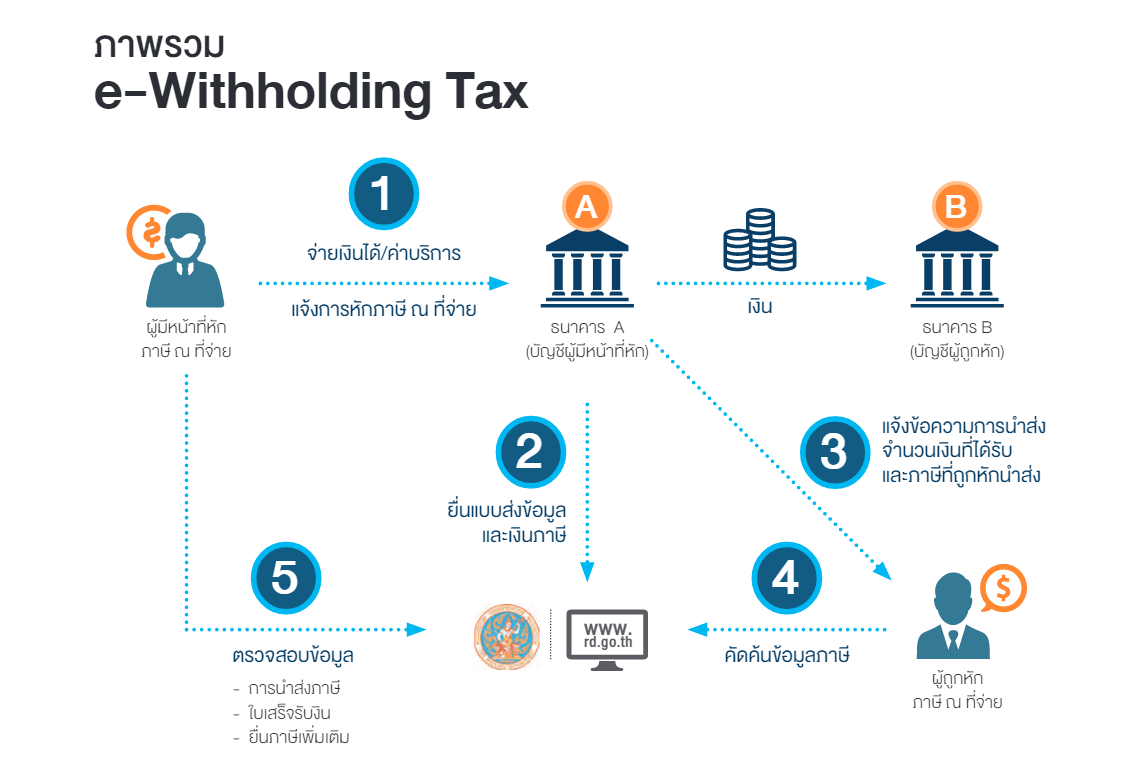

สำหรับการทำงานของระบบ e-Withholding Tax มีขั้นตอนง่าย ๆ ดังต่อไปนี้

- ผู้จ่ายเงินสั่งโอนเงินพร้อมแจ้งข้อมูลเกี่ยวกับผู้รับเงิน และภาษีหัก ณ ที่จ่ายต่อธนาคารของผู้จ่ายเงิน

- ธนาคารผู้จ่ายเงินออกหลักฐานการนำส่งภาษีให้แก่ผู้จ่ายเงินและผู้รับเงิน

- ธนาคารผู้จ่ายเงินโอนเงินและข้อมูลการหักภาษีให้แก่ธนาคารของผู้รับเงิน

- ธนาคารผู้จ่ายเงินแจ้งโอนเงินให้แก่ธนาคารของผู้รับเงิน และธนาคารของผู้รับเงินโอนเงินให้แก่ผู้รับเงิน

- ธนาคารผู้จ่ายเงินนำส่งภาษีและข้อมูลภาษีหัก ณ ที่จ่ายให้กรมสรรพากร

- กรมสรรพากรออกใบเสร็จรับเงินให้แก่ผู้จ่ายเงิน ซึ่งผู้รับเงินและผู้จ่ายเงินสามารถตรวจสอบข้อมูลการนำส่งภาษีหัก ณ ที่จ่ายได้บนเว็บไซต์กรมสรรพากร

ประโยชน์ของระบบ e-Withholding Tax สำหรับผู้จ่ายเงิน นอกจากสามารถลดต้นทุนจากการไม่ต้องยื่นแบบแสดงรายการภาษี และไม่ต้องออกและจัดเก็บหนังสือรับรองการหักภาษี ณ ที่จ่ายแล้ว ยังได้รับความสะดวกในการตรวจสอบข้อมูลการหักภาษี ณ ที่จ่ายบนเว็บไซต์กรมสรรพากรและได้รับใบเสร็จรับเงินจากกรมสรรพากรในรูปแบบอิเล็กทรอนิกส์ด้วย

เท่านั้นยังไม่พอ ทั้งธนาคารผู้ให้บริการระบบ e-Withholding Tax และผู้หัก ณ ที่จ่ายผ่านระบบ e-Withholding Tax ยังสามารถนำรายจ่ายเพื่อการลงทุนในระบบ e-Withholding Tax มาหักเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้นิติบุคคล ได้ถึง 2 เท่า และสิทธิประโยชน์ที่น่าสนใจที่สุด ก็คือ ผู้ที่ใช้บริการ e-Withholding Tax จะได้รับการจัดให้เป็นผู้ประกอบการกลุ่มดีได้ง่ายขึ้น ทำให้ถูกตรวจสอบน้อยลงและกรณีมีการขอคืนภาษี ก็จะได้รับคืนเงินภาษีเร็วขึ้นอีกด้วย

หัวข้อ : e-Withholding Tax เรื่องภาษีจบได้ในขั้นตอนเดียว

อ่านเพิ่มเติม :www.kasikornbank.com/KSMEKnowledge และ sme.krungthai.com/sme

Published on 19 July 2021

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

เคล็ดไม่ลับ ยกระดับการจัดซื้อเอสเอ็มอี

ตลาดเครื่องสำอางกับโอกาสทางธุรกิจ

8 เหตุผล “SME” สำคัญกับระบบเศรษฐกิจประเทศไทยอย่างไร ?!