# สุขภาพและความงาม

# สุขภาพและความงาม Sign up with Facebook

Sign up with Facebook

ท่ามกลางความนิยมสั่งอาหารผ่านแอปพลิเคชั่นของผู้บริโภค ร้านอาหารกลับต้องเจอปัญหาที่หนักหน่วงจากการพึ่งพิงแพลตฟอร์มต่างชาติปัญหาหลักของร้านอาหารที่ให้บริการผ่านแพลตฟอร์มฟู้ดเดลิเวอรี่ คือค่า GP (Gross Profit) ร้านอาหารต้องจ่ายค่า GP หรือค่าธรรมเนียมให้กับแพลตฟอร์มเดลิเวอรี่ในอัตราที่สูงมาก ประมาณ 30-40% ร้านอาหารขนาดเล็กไม่มีศักยภาพที่จะจ่ายค่า GP ในระดับนี้ได้ไหว หรือจ่ายแล้วเหลือกำไรน้อย หลายร้านก็ผลักภาระให้ผู้บริโภค อีกปัญหาก็คือเรื่องการเคลียร์เงินสั่งอาหาร พอออเดอร์ผ่านแพลตฟอร์ม กว่าจะได้เงินเข้าบัญชีต้องรอนานหลายวัน แต่ร้านอาหารต้องใช้เงินทุนหมุนเวียนเพื่อซื้อวัตถุดิบ ทำให้ร้านขนาดเล็กชักหน้าไม่ถึงหลัง

ธนาคารไทยพาณิชย์ (SCB) โดยบริษัท เพอร์เพิล เวนเจอร์ส จำกัด จึงเกิดไอเดียสร้างแอปพลิเคชั่นฟู้ดเดลิเวอรี่สัญชาติไทย ชื่อว่า Robinhood (โรบินฮู้ด) โดยไม่มีการเก็บค่าธรรมเนียมใดๆ ไม่มีค่าสมัคร ไม่คิดค่า GP เพื่อช่วยเหลือผู้ประกอบการร้านอาหาร นอกจากนั้น ยังสร้างระบบให้เคลียร์เงินจากการสั่งอาหารภายใน 1 ชั่วโมง

คุณสีหนาท ล่ำซำ กรรมการผู้จัดการ บริษัท เพอร์เพิล เวนเจอร์ส จำกัด กล่าวว่า Robinhood ต้องการช่วยเหลือร้านอาหารขนาดเล็ก-ขนาดกลาง ช่วยลดต้นทุนโดยการไม่ต้องเสียค่า GP ทำให้ร้านอาหารมีกำไรเพิ่มขึ้น ซึ่งโมเดลของ Robinhood แตกต่างจากโมเดลธุรกิจของแพลตฟอร์มต่างชาติรายอื่น

“คนที่มาทำเป็นฟู้ดแพลตฟอร์มวันนี้ส่วนใหญ่จะเป็นฟู้ดแพลตฟอร์มที่มาจากต่างประเทศ ดังนั้นมุมที่เขามองคือ Profit and Loss เขาเข้ามาก็ต้องมาทำกำไรให้เกิดขึ้นบนแพลตฟอร์ม ซึ่งเขาจะไม่สนใจเลยว่าในแง่ร้านค้า ในแง่ไรเดอร์จะเป็นอย่างไร ลูกค้า enjoy อยู่แล้ว เป็นผมเองก็จะเลือกแพลตฟอร์มที่มีค่าส่งที่ถูกที่สุด แต่ Robinhood เราบอกว่า ถ้าค่าส่งแบบนี้เราไม่เข้าไปเล่น เพราะไม่สะท้อนเศรษฐกิจโดยรวมของ 3 ส่วน (ร้านอาหาร ลูกค้า ไรเดอร์) เราจะไม่มีโปรโมชั่น เราจะไม่มีส่วนลด เมื่อร้านค้าไม่ต้องเสีย GP เยอะ เขาก็สามารถอัดโปรโมชั่นกับลูกค้าได้โดยตรง” คุณสีหนาท กล่าวและเสริมว่า ค่าขนส่งอาหารวันนี้ถูกบิดเบือนด้วยการอุดหนุน (Subsidy) เช่น ส่วนลดจากแพลตฟอร์ม ซึ่งทำได้เพราะผ่านการระดมเงินทุนมาจากเวนเจอร์แคปปิตอล

คุณสีหนาท ยกตัวอย่างร้านข้าวมันไก่ ขายข้าวมันไก่หนึ่งจานต้องเสียค่า GP 30% ของมูลค่าอาหารให้กับแพลตฟอร์มฟู้ดเดลิเวอรี่ แต่หากใช้แพลตฟอร์มของ Robinhood ไม่ต้องเสีย GP 30% ร้านข้าวมันไก่ก็สามารถแถมไก่ทอดหรืออาหารอื่นให้ลูกค้าได้เลย หรือแม้แต่รับผิดชอบค่าขนส่งให้ลูกค้าก็ทำได้

“ภาษาของเราไม่เรียก GP เราจะเรียกว่า LS (Logistic Subsidy) คือส่วนลดค่าขนส่งและค่าอาหารโดยตรงจากทางร้านค้าให้กับลูกค้า”

Robinhood ได้ทำการคำนวณสถิติพบว่า หากมูลค่าอาหารที่สั่งต่อครั้งต่ำกว่า 300 บาทและระยะทางการส่งไม่เกิน 5 กิโลเมตร Robinhood จะไม่เข้าไปสู่ในแอเรียนี้ เพราะเป็นแอเรียที่แพลตฟอร์มฟู้ดเดลิเวอรี่ต่างชาติทำการ Subsidy แต่ในกรณีที่มูลค่าอาหารที่สั่งต่อครั้งมากกว่า 300 บาท บวกกับระยะทางการส่งไกล เมื่อร้านอาหารใช้ Robinhood และทำโปรโมชั่นโดยตรงกับลูกค้า ยิ่งยอดการซื้ออาหารจำนวนสูง จำนวนส่วนลดก็ยิ่งสูง จึงไปลดค่าขนส่ง และถ้าเหลือจากค่าขนส่งก็จะลดค่าอาหารอีกด้วย จุดนี้จะเป็นพื้นที่ที่ Robinhood จะทำการแข่งขันกับเจ้าตลาดรายใหญ่ที่เป็นแพลตฟอร์มฟู้ดเดลิเวอรี่ต่างประเทศ

การดำเนินการโดยไม่คิดค่า GP กับร้านอาหาร เกิดจากโมเดลธุรกิจที่แตกต่างของ Robinhood

คุณสีหนาท อธิบายว่า Robinhood เป็นแพลตฟอร์ม CSR (Corporate Social Responsibility-ความรับผิดชอบของธุรกิจต่อสังคม) ปกติธนาคารจะมีงบประมาณการทำ CSR ปีละหลายร้อยล้านบาทอยู่แล้ว และธนาคารไทยพาณิชย์ก็มอง Robinhood เป็นดิจิตอล ซีเอสอาร์ แพลตฟอร์ม (Digital CSR Platform) โดย SCB 10X บริษัทลูกของ SCB จัดสรรเงินให้กับ Robinhood เป็นจำนวน 150 ล้านบาทต่อปีผ่านงบ CSR เป็นค่าดำเนินงาน โดยที่ไม่มีกำไร

แม้ Robinhood จะเป็นแพลตฟอร์ม CSR แต่สินทรัพย์สำคัญของแพลตฟอร์ม คือ ดาต้า หรือข้อมูล

แพลตฟอร์ม Robinhood จะทำให้ธนาคารไทยพาณิชย์เรียนรู้ข้อมูล และสามารถวิเคราะห์หารูปแบบและความสัมพันธ์ของข้อมูล (Data Mining) และต่อยอดธุรกิจได้ในอนาคต เช่น การปล่อยสินเชื่อให้ร้านอาหารขนาดเล็กที่ต้องการขยายธุรกิจ รวมถึงการสร้างโมเดลธุรกิจดิจิทัลใหม่ แต่คุณสีหนาทกล่าวว่า ตรงนี้เป็นเรื่องระยะยาว 5-6 ปีข้างหน้า

“การที่เราพูดจำนวนลักษณะเป็นปีขนาดนี้ได้ เพราะเราเรียนรู้จากประสบการณ์ที่เราทำสินเชื่อดิจิทัล (Digital Lending) กับทาง Lazada พ่อค้าแม่ค้าที่ขายของออนไลน์บน Lazada วันนี้เราให้สินเชื่อดิจิทัลกับเขา So far, so good ก็ไม่ได้เยอะ จริงๆความต้องการด้านสินเชื่อ เขาอยากได้ ณ จุดที่เขาอยากได้ หรือจุดฉุกเฉินของเขามากกว่า เขาอยากได้สินเชื่อเพราะมีสถานการณ์แบบไหน ไม่ใช่อยู่ดีๆ คนก็อยากมีหนี้นะครับ” คุณสีหนาท กล่าวและเสริมว่า หาก Robinhood มีดาต้าบนแพลตฟอร์ม ก็จะรู้ความต้องการของร้านค้าว่า ณ โมเมนต์นี้ หรือมีพฤติกรรมลักษณะนี้ แปลว่าต้องการสินเชื่อเพื่อไปพยุง หรือต้องการเงินทุนหมุนเวียนเพื่อธุรกิจ โดยย้ำว่า “สิ่งที่พูดคือ 5-6 ปี ไม่ใช่ตอนนี้ และอีก 2-3 ปี”

แพลตฟอร์ม Robinhood เป็นตัวเชื่อม 3 ส่วน ได้แก่ ลูกค้า ร้านอาหาร และผู้ขับขี่มอเตอร์ไซด์ที่รับงาน (ไรเดอร์) รูปแบบของดาต้าที่จะได้ก็คือ พฤติกรรมการสั่งอาหารของลูกค้า เช่น ทุกเช้าสั่งอาหารประเภทใดด้วยมูลค่าเท่าไหร่ ทำให้รู้จักโปรไฟล์ลูกค้าและวิเคราะห์ผลิตภัณฑ์ทางการเงินที่ลูกค้าต้องการได้

ส่วนในมุมของร้านค้า Robinhood จะเรียนรู้ว่ายอดออเดอร์สั่งอาหารต่อวันมากน้อยแค่ไหน และทำการวิเคราะห์ข้อมูลได้ คุณสีหนาทยกตัวอย่างร้านอาหารตามสั่งร้านหนึ่ง เจ้าของซื้อหมูทุกวันตอนเช้า 2 กิโลกรัม พอขึ้นออเดอร์ออนไลน์ มีออเดอร์เข้ามาวันละ 100-200 ต่อวัน วันรุ่งขึ้น เขาต้องซื้อหมูเป็น 3 กิโลกรัม แพลตฟอร์มจะคาดการณ์ต่อจากข้อมูลได้ว่า อีกเดือนหนึ่ง ยอดขึ้นไปอีก 50% เขาต้องซื้อวัตถุดิบเพิ่มจาก 2 กิโลกรัมเป็น 5 กิโลกรัม จากปกติเจ้าของร้านพกเงินพันบาทไปซื้อวัตถุดิบสด ธนาคารก็สามารถเสนอให้เงินทุนเพิ่มอีกสามพันบาททุกวัน เป็นการเพิ่มเงินทุนหมุนเวียนในธุรกิจ

“ในมุมนี้ เราสามารถเรียนรู้ได้ว่า ร้านค้ามีความต้องการสินเชื่อเมื่อไหร่อย่างไร ด้วยจำนวนเท่าไหร่จากข้อมูล”

Robinhood ซึ่งพาร์ทเนอร์กับ Skootar ในการให้บริการส่งอาหาร เตรียมเปิดตัวในช่วงปลายเดือนกันยายนหรือช่วงต้นเดือนตุลาคม 2563 โดยจะลอนซ์ในกรุงเทพและปริมณฑล 4 จังหวัด ตั้งเป้าร้านอาหารเข้าร่วมแพลตฟอร์มประมาณ 2 หมื่นร้านในช่วงปลายปี 2563

ต้องจับตาว่า Robinhood จะสร้างแรงกระเพื่อมในธุรกิจฟู้ดเดลิเวอรี่ได้มากน้อยแค่ไหน แต่อย่างน้อย SME ที่ทำธุรกิจร้านอาหารก็มีทางเลือกที่ไม่ต้องเสียค่า GP และเคลียร์เงินเร็ว

Published on 16 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

4 ปัจจัยสู่ความสำเร็จธุรกิจฟู้ดทรัค

อยากเปิดร้านอาหาร คาเฟ่ เริ่มต้นอย่างไร?

มือใหม่อยากทำร้านอาหาร เริ่มต้นอย่างไรดี?

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

ศูนย์ให้คำปรึกษาทางธุรกิจ

เจ๊เตียงข้าวเหนียวมะม่วง ต่อยอดกิจการครอบครัวอย่างไรให้กลายเป็นจุดเปลี่ยน

8 เหตุผล “SME” สำคัญกับระบบเศรษฐกิจประเทศไทยอย่างไร ?!

ท่ามกลางสถานการณ์ “COVID-19” วิกฤตการณ์รุนแรงที่สุดในประวัติศาสตร์โลก เพราะสร้างผลกระทบเป็นลูกโซ่ และขยายวงไปในทุกภาคส่วน ไม่ว่าจะด้านสาธารณสุข, เศรษฐกิจ, ภาคธุรกิจ, สังคม และภาคประชาชน ที่สร้างการเปลี่ยนแปลงต่อชีวิตความเป็นอยู่ของผู้คน ซึ่งคาดการณ์กันว่าหลายสิ่งหลายอย่างจะเปลี่ยนไปในรูปแบบที่ไม่เหมือนเดิมอีกต่อไป

หนึ่งใน Sector ที่ได้รับผลกระทบรุนแรง และโดยตรง คือ “ผู้ประกอบการธุรกิจขนาดกลาง และขนาดย่อม” หรือ “SME” และ “ผู้ประกอบการธุรกิจรายเล็ก” หรือ “Micro SME” (มีรายได้ไม่เกิน 1.8 ล้านบาทต่อปี) ในหลายกลุ่มธุรกิจ เป็นผลสืบเนื่องจาก COVID-19 ทำให้ในช่วง Pandemic ต้องหยุด “กิจกรรมทางธุรกิจ” เกือบทั้งหมด เพื่อลดและควบคุมการแพร่ระบาดของไวรัส

เมื่อกิจกรรมทางธุรกิจสะดุด สิ่งที่ตามมาคือ “รายได้” ของผู้ประกอบการ SME – Micro SME ที่บางราย เรียกได้ว่าหายไปทันที! ขณะที่บางรายลดลง อีกทั้งยังต้องเจอกับปัจจัย “กำลังซื้อของผู้บริโภค” ที่หดหายไปด้วยเช่นกัน เนื่องจากคนกังวลต่อสภาวะเศรษฐกิจ และความมั่นคงในชีวิต ทำให้ไม่กล้าจับจ่ายใช้สอยเหมือนเดิม

ส่งผลให้ SME และ Micro SME หลายราย “ขนาดสภาพคล่องทางการเงิน” ในระดับที่มาก-น้อยแตกต่างกัน โดยเฉพาะอย่างยิ่งผู้ประกอบการที่ไม่สามารถเข้าถึงแหล่งสินเชื่อจาก “สถาบันการเงิน” อาจกล่าวได้ว่าการเกิดขึ้นของ COVID-19 แทบจะปิดประตูธุรกิจของเขาก็ว่าได้!!

เพราะฉะนั้นในขณะที่เวลานี้สถานการณ์ COVID-19 ในไทยอยู่ในทิศทางที่ดีขึ้น แต่ภาพที่ปรากฏขึ้นตลอดระยะเวลา 5 – 6 เดือนที่ผ่านมา จนถึงวันนี้ ผู้ประกอบการธุรกิจ SME ยังคงอยู่ในสภาวะ “Survival Mode” ในขณะที่บางรายไม่อาจแบกรับต้นทุนไหว จำใจต้องปิดกิจการไปในที่สุด กระทบต่อไปยังภาคแรงงงาน และหนี้เสียพุ่งสูงขึ้น

เพื่อก้าวผ่านช่วงเวลาแห่งความท้าทายนี้ไปให้ได้ นี่จึงเป็นภารกิจเร่งด่วนของภาครัฐในการออกนโยบาย และมาตรการเยียวยาต่างๆ เพื่อให้การช่วยเหลือ และสนับสนุน “ธุรกิจ SME และ Micro SME” ให้สามารถเดินต่อไปได้

โดยหน่วยงานภาครัฐที่เป็นทั้งผู้ให้คำปรึกษา และแนะนำด้านธุรกิจ - องค์ความรู้ให้กับผู้ประกอบการ SME และ Micro SME อย่าง “สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม” (สสว.) ได้วางแนวทางเยียวยาภาคธุรกิจกลุ่มนี้ เพื่อสร้างสภาพคล่องทางธุรกิจ และเร่งฟื้นฟูผู้ประกอบการ

เหตุผลที่ภาครัฐต้องให้ความช่วยเหลือผู้ประกอบการ SME และ Micro SME นั่นเพราะธุรกิจ SME ถือเป็นฟันเฟืองสำคัญในการขับเคลื่อนระบบเศรษฐกิจ และสังคมไทย

SME – Micro SME สำคัญกับระบบเศรษฐกิจไทย และคนไทยอย่างไร ?

ยุทธศาสตร์สร้างการเติบโตทางเศรษฐกิจในหลายประเทศ หนึ่งในนั้นมาจากการส่งเสริม และสนับสนุนให้เกิดผู้ประกอบการธุรกิจขนาดกลาง ขนาดย่อม และรายเล็ก สำหรับประเทศไทยก็เช่นกัน ภาคธุรกิจ SME และ Micro SME มีบทบาทสำคัญต่อการขับเคลื่อนระบบเศรษฐกิจ และคนไทยในประเทศ

ทำไม “SME” และ “Micro SME” ถึงเป็นฟันเฟืองสำคัญของการพัฒนาเศรษฐกิจไทย และประชาชนในประเทศ ?!? ไปค้นหาคำตอบกัน

- SME และ Micro SME สร้างความหลากหลายให้กับระบบเศรษฐกิจ เนื่องจากทำให้เกิดธุรกิจประเภทต่างๆ มากมาย

- ทำให้เกิดการจ้างงาน และกระจายความเจริญทางเศรษฐกิจไปยังภูมิภาคต่างๆ ทั่วประเทศ

- สร้างมูลค่าเพิ่มให้กับวัตถุดิบในประเทศ และกระจายรายได้สู่ท้องถิ่น เช่น ผู้ประกอบการธุรกิจนำวัตถุดิบท้องถิ่นแต่ละจังหวัด แต่ละภูมิภาคมาผลิตเป็นสินค้า ก่อให้เกิดรายได้กลับไปที่ชุมชน หรือท้องถิ่นนั้นๆ

- ธุรกิจ SME และ Micro SME เข้าไปอยู่ตลอดทั้งกระบวนการธุรกิจ ครอบคลุมตั้งแต่ “ต้นน้ำ” คือ วัตถุดิบ และการผลิต “กลางน้ำ” ผลิต และกระจายสินค้า “ปลายน้ำ” คือหน้าร้าน ไม่ว่าจะรูปแบบออนไลน์ หรือออฟไลน์ รวมถึงส่งออกไปยังตลาดต่างประเทศ ซึ่งผู้ประกอบการแต่ละรายจะเข้าไปอยู่ในแต่ละส่วนของ Business Supply Chain

- เชื่อมโยงกับระบบนิเวศเศรษฐกิจ ทำให้เกิดการส่งเสริมซึ่งกันและกัน ไม่ว่าจะเป็นเชื่อมโยงกับกลุ่มธุรกิจขนาดใหญ่ เช่น SME และ Micro SME เป็นผู้ผลิตสินค้าป้อนให้กับธุรกิจใหญ่ หรือเชื่อมโยงกับภาคการผลิตท้องถิ่น หรือชุมชน และเชื่อมโยงในกลุ่มผู้ประกอบการ SME และ Micro SME ด้วยกันเอง

- ทำให้ผู้บริโภคมี “ทางเลือก” สินค้าและบริการมากขึ้น ตอบโจทย์ในยุคที่ผู้บริโภคมีไลฟ์สไตล์หลากหลาย

- ป้องกันการผูกขาดในระบบเศรษฐกิจ

- เพิ่มศักยภาพ และความสามารถทางการแข่งขันให้กับประเทศ

“ปัจจุบัน SME และ Micro SME สร้างมูลค่าทางเศรษฐกิจประมาณร้อยละ 35 ของ GDP รวมประเทศไทย และ SME รวมทั้ง Micro SME ที่อยู่ในระบบ มีการจ้างงานสูงถึงร้อยละ 85 ขณะเดียวกัน สสว. ได้ตั้งเป้าหมายระยะใกล้ต้องการเพิ่มสัดส่วนมูลค่าทางเศรษฐกิจที่มาจากผู้ประกอบการธุรกิจขนาดกลาง ขนาดย่อม และรายเล็กให้ได้ร้อยละ 50 ของ GDP รวมของประเทศ

แสดงให้เห็นว่ารายได้ของประเทศไทย และการจ้างงานในตลาดงานของไทยส่วนใหญ่แล้วเกิดจากกลุ่มธุรกิจเหล่านี้ อย่างไรก็ตามจากสถานการณ์ COVID-19 ส่งผลกระทบกับ SME และ Micro SME ไทยโดยตรง โดยเฉพาะภาคการท่องเที่ยว เป็นส่วนสำคัญของการสร้างรายได้ให้กับเศรษฐกิจไทย แต่ปัจจุบันกระทบอย่างหนัก ซึ่งมีผลต่อการจ้างงาน และรายได้ของประเทศ ดังนั้นผู้ประกอบการธุรกิจ SME และ Micro SME ควรได้รับความช่วยเหลืออย่างเร่งด่วน และทั่วถึง” คุณวีระพงศ์ มาลัย ผู้อำนวยการสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) กล่าวทิ้งท้ายถึงสถานการณ์ SME และ Micro SME ในไทยขณะนี้

Published on 16 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

ตลาดเครื่องสำอางกับโอกาสทางธุรกิจ

10 พฤติกรรมที่เปลี่ยนไปของลูกค้าชอปปิงออนไลน์

สถาบันรับรองมาตรฐานไอเอสโอ เพิ่มขีดความสามารถเอสเอ็มอีไทยให้ดำเนินธุรกิจอย่างยั่งยืน

ถึงเวลาเอสเอ็มอี รุกตลาดสมุนไพร

สมอ. สถาบันมาตรฐานแห่งชาติ ยกระดับมาตรฐานเพิ่มศักยภาพธุรกิจ

เทพฯบาร์ เสพสุขสมัยไทยอย่างเทพฯ

เทพฯบาร์เป็นบาร์เล็ก ๆ ที่เกิดจากการรวมตัวของคนรุ่นใหม่ 4 คน ตั้งอยู่ในซอยนานา ถนนไมตรีจิตต์ ย่านเมืองเก่าอย่างเยาวราช แม้จะอยู่ในซอกหลืบที่หายาก ใครที่อยากจะมาร้านต้องตั้งใจมาจริง ๆ เพราะไม่ใช่เส้นทางปกติที่คนทั่วไปเดินผ่าน แต่เทพฯบาร์ก็มีเสน่ห์ในตัวเองชนิดที่ว่ามีคนหลั่งไหลเข้ามาสัมผัสวัฒนธรรมไทยในอีกแง่มุมโดยไม่ขาดสาย

ในมุมมองของ อัศวิน โรจน์เมธาทวี หนึ่งในผู้ก่อตั้ง เขามองว่าภายใต้วัฒนธรรมไทยที่ทรงคุณค่า แต่พบว่าบางส่วนกลับถูกปล่อยปละละเลยมาอย่างยาวนาน

เทพฯบาร์จึงตั้งใจจะรังสรรค์ให้สถานที่เล็กๆ แห่งนี้เป็น “บาร์วัฒนธรรม” ที่คนทั่วไปก็สามารถเข้าถึงผ่าน รูป รส กลิ่น เสียง สัมผัส

ตลอดระยะเวลา 5 ปีของการเปิดกิจการ เทพฯบาร์ได้รับเสียงตอบรับอย่างดีจากนักท่องเที่ยวต่างชาติที่อยากจะสัมผัสกับวัฒนธรรมไทยในรูปแบบของความรื่นรมย์ รวมถึงยังเปลี่ยนมุมมองของคนไทยที่คลั่งไคล้วัฒนธรรมตะวันตกว่า แท้ที่จริงแล้ววัฒนธรรมไทยก็มีคุณค่าไม่แพ้กัน

ไปที่ จุดเริ่มต้น แนวคิด และไอเดียของธุรกิจ

ไปที่ ปัญหาที่เจอ หรืออุปสรรค ที่พบระหว่างทางของการทำธุรกิจ

ไปที่ Key Success ของธุรกิจ

ไปที่ คำแนะนำที่มีต่อ SME หรือผู้ประกอบการที่สนใจอยากทำธุรกิจด้านนี้

จุดเริ่มต้น แนวคิด และไอเดียของธุรกิจ

SME ONE : จุดเริ่มต้นของเทพฯบาร์มีแรงบันดาลใจมาจากไหน

คุณอัศวิน : เกิดจากตอนที่ผมไปทำงานที่สิงคโปร์แล้วต้องเดินทางไปหลายประเทศ ทุกประเทศที่ไปพอเขารู้ว่าเราเป็นคนไทย ทุกคนก็พูดถึงประเทศไทยในทางชื่นชมเกินกว่าที่ตัวเราเองคิดด้วยซ้ำ จนทำให้เรารู้สึกว่า เฮ้ย...จริง ๆ บ้านเราก็มีของดีนี่หว่า ทำไมเราไม่มองบ้านเราบ้าง ก็เลยกลับมาคุยกับแฟนดูว่า หรือเราเปิดร้านที่สิงคโปร์ดี ระหว่างที่ทำข้อมูลก็พบว่า สิงคโปร์ประเทศเล็กๆ เท่าเกาะภูเก็ต มีร้านอาหารไทยถึง 300 ร้าน แต่มีร้านที่เจ้าของเป็นคนไทยน้อยมาก ที่สำคัญคือ ส่วนใหญ่รสชาติธรรมดาหมด เลยอยากจะทำร้านอาหารไทย แต่พอเริ่มศึกษาถึงความเป็นไปได้ พบว่าสิงคโปร์ค่าแรงแพงมากก็เลยยุติไอเดีย แล้วบอกกับแฟนว่าอย่างงั้นเราลาออกกลับไปเปิดที่เมืองไทยเลยดีไหม

จนในที่สุดก็ตัดสินใจทุบหม้อข้าวตัวเอง เอาเงินเก็บทั้งหมดกลับไปเปิดร้านอาหาร พอเริ่มคิดถึง Concept จริง ๆ คิดอยู่แล้วว่าอยากจะทำอะไรที่เกี่ยวกับวัฒนธรรมไทย เพราะเรารู้ว่ามีคนชื่นชมวัฒนธรรมไทย เราคิดว่า อันนี้ขายได้ แต่ตอนแรกยังไม่รู้ว่าขายยังไง จนกระทั่งก็คุยกับแฟน ซึ่งเขามาสายวัฒนธรรม ครอบครัวเขาเป็นศิลปินแห่งชาติ คุยกันหลายรอบว่า ถ้าจะขายวัฒนธรรม ขายอย่างไรที่สามารถต่อยอดได้ ไม่ใช่แบบว่าขายความโบราณ เพราะทุกที่ทำหมดอยู่แล้ว ร้านอาหารไทยโบราณ วัฒนธรรมโบราณซึ่งคงซ้ำ

ก็เลยเปลี่ยนความคิดว่า ถ้าเกิดเราเอาของไทยตั้งแต่อดีตที่บรรพบุรุษสร้างไว้มาปรับจูนใหม่ ไม่ว่าจะเป็นดนตรี การทำอาหาร การตกแต่งอาหาร การตกแต่งร้าน ฯลฯ แล้วเรายำมันใหม่ สร้างขึ้นใหม่ไม่ให้ติดยึดกับกาลเวลาได้หรือเปล่า ก็เลยเป็นที่มาของร้านเทพฯบาร์

SME ONE : เราเอาของเดิมมาต่อยอดใหม่ให้แตกต่างอย่างไร

คุณอัศวิน : จุดเด่นหลักของวัฒนธรรมไทยคือ ไม่เหมือนใครเลย แตกต่างมาก ที่สำคัญคือ มั่งคั่งมาก ขนาดที่ฝรั่งเรียกว่า Abundant คือ Rich มากในวิวัฒนาการที่เราทำมา เพียงแต่ว่าเราเอาไปแปะไว้บนหิ้ง มันก็เลยไม่ไปไหน ก็เลยมองว่าถ้าจะ Unique ขนาดนี้ ทุกอย่างขายได้หมด ผัดไทก็ธรรมดาแต่ทำยังไงให้มันมีเอกลักษณ์ขึ้นมาได้ หรือว่าเครื่องดื่มของไทยที่เฉลิมฉลองกันมาตั้งแต่อดีต เอาจริง ๆ ผมย้อนกลับไปดูยุคที่บรรพบุรุษเฉลิมฉลอง พวกเหล้าขาวหรือสุราพื้นบ้านเนี่ย จริง ๆ ก็เกิดขึ้นมาในยุคเดียวกับสาเก โซจู แต่ว่าของเราถูกกดเอาไว้

ทำไมทั่วโลกเขามีของแบบนี้เหมือนกัน เขามีแบรนด์ส่งไปขายทั่วโลกได้ ทั่วโลกกินกัน ทั่วโลกเสพกัน แต่ทำไมของเราขายไม่ได้ก็เพราะว่าติดเรื่องข้อกฎหมายที่ไม่ทันสมัย เราเลยมองว่าถ้าเอาสุราพื้นบ้านที่บ้านเรากิน ที่บ้านเราใช้มาในอดีต ใช้แบบดีด้วย ใช้เป็นยา ใช้บำรุงร่างกาย เราเอามันมาปรับแต่งแล้วทำให้ดูมีมูลค่า สร้างมูลค่าจากสิ่งที่เรามีอยู่แล้วจะทำได้ไหม เราต่อยอดด้วยการเอาเครื่องดื่มที่คนไทยใช้เฉลิมฉลองวัฒนธรรมในอดีตกลับมาแนะนำใหม่ด้วยกาลเวลาสมัยปัจจุบัน และสร้างมูลค่าเข้าไป ไม่จำเป็นว่าของไทยต้องถูก เพราะฉะนั้นจะเห็นว่าสมุนไพรที่ใช้ในร้านเราใช้ของดีหมด วัตถุดิบที่เลือกมาก็สรรหามาอย่างดี สุราสมุนไพรที่เราทำ หรือที่บางคนเรียกว่ายาดองเนี่ย เราให้แพทย์แผนโบราณมาปรุงให้ เราไม่ได้ทำเอง เพราะฉะนั้นมันคือการสร้างมูลค่า

แล้วก็เราให้ความสำคัญเรื่องการสร้างแบรนด์เทพฯบาร์ เราไม่ได้ทำแค่เปิดร้านอาหารธรรมดา จะเห็นว่าการสื่อสารในปีแรก เราลงทุนเยอะมากเรื่องผลิตชิ้นงานโฆษณา การสร้างให้คำว่าเทพมีความหมาย การที่บอกว่าการเสพสุขสมัยแบบเทพฯ คือมาเสพความสุขแบบร่วมสมัย วิธีการคิดเรื่องของความเป็นไทยแบบเทพฯบาร์จะไม่เหมือนคนอื่น ตรงนี้คิดว่าเป็นจุดแข็ง ไม่ว่าเราจะออกสินค้าอะไรใหม่ ๆ ก็ต่อยอดได้ เพราะว่าเรารู้ว่าจุดยืนที่เราอยู่คือตรงไหน เวลาออกเครื่องดื่มใหม่ ออกเมนูอาหารใหม่ ออกสินค้า เช่น กระเป๋าก็เชื่อมโยงต่อยอดได้หมด

ปัญหาที่เจอ หรืออุปสรรค ที่พบระหว่างทางของการทำธุรกิจ

SME ONE : ระหว่างที่คิดจะทำ กับตอนทำจริง ขั้นตอนไหนยากกว่ากัน

คุณอัศวิน : ช่วงที่ตัดสินใจยากที่สุดคือ จากที่เป็นพนักงานออฟฟิศแล้วบอกว่าจะลาออก ตอนนั้นทำงานเมืองนอกชีวิตสบายมากนะ แต่หลังจากนั้นผมถือว่าพวกเราโชคดีที่เรามี Partner ที่ค่อนข้างเก่งเรื่องนี้ คือภรรยาผมก็เชี่ยวชาญเรื่องวัฒนธรรม มี Connection แต่ว่าก็แขวนไว้บนหิ้งเหมือนกัน พอเราเริ่มต้นก็แค่ไปติดต่อพี่ชาย คุยกับญาติ หาตัวอย่างก็เริ่มกลับมาได้ง่าย สอง คือ หุ้นส่วนอีกคนทำงานสายออกแบบกราฟิกมานานมาก ชำนาญเรื่อง CI Design (Corporate Identity) ซึ่งเขาอินความเป็นไทยอยู่แล้ว พอเราเล่าแนวคิดของร้านไป เขาใช้เวลาไม่นานนานที่จะ Crack มันออกมาเป็นสโลแกนหรือโลโก้

เราตกลงกันตั้งแต่แรกว่า เราจะเป็นยุคนั้นเลยปี พ.ศ.2557 ไม่มีแบรนด์ไหนที่เป็นแบรนด์ไทยแล้วใช้ Font ไทยแบบจริงจัง ทุกคนจะต้องเป็น Font อังกฤษ ตัวหนังสืออังกฤษ ชื่ออังกฤษ แต่เราบอกไม่ ภาษาที่ใช้ต้องภาษาไทย 80 เปอร์เซ็นต์ เพราะฉะนั้นจะเห็นว่าโลโก้ที่เป็นภาษาไทยมีพื้นที่ 85 เปอร์เซ็นต์ เพราะเราอยากจะสอนให้คนที่มาว่าคำว่าเทพ อ่านอย่างไร แปลว่าอะไร ถามว่าเหนื่อยไหม โคตรเหนื่อย What does it means? ตัวหนังสือนี่คืออะไร? ตัว พ นี่ใช่ W หรือเปล่า? กว่าจะตอบคำถามครบทุกคน

ตอนเปิดร้านยุคแรก ๆ ผมทำเองทุกอย่าง เป็นบาร์เทนเดอร์จำเป็น ล้างร้าน ปิดร้าน ล้างส้วม ไปซื้อของ ฯลฯ ทุกอย่างทำเองหมด คือลึก ๆ ก็เหมือนกับคำสบประมาทว่า จะรอดเหรอวะ ขนาดแม่ผมเองยังสงสัยเลย จะไปได้ไหม คนไทยจะมากินเหรออะไรอย่างนี้หรือ ก็กลายเป็นว่า จริง ๆ ตอนนั้นสื่อไทย ๆ ก็ไม่ค่อยมีใครมาให้ความสนใจ จนสื่อตามประเทศเริ่มมานำเสนอข่าว คราวนี้สื่อไทยมาครบเลย

SME ONE : กลับมาที่เบสิกการตลาด P Place ของเทพฯบาร์เรียกว่าฉีกทุกตำราการตลาด ทั้งลึกลับ ทั้งเข้ายาก ตอนนั้นคิดอย่างไรถึงเลือกเปิดที่นี่

คุณอัศวิน : เราอยากได้ความจริง อยากได้ความ Authentic ก็ไปทำการบ้านกัน พอทำการบ้านก็พบว่า ประวัติกรุงเทพฯโคตรเจ๋ง เรานั่งไล่เลยเขตไหนเริ่มเป็นเขตที่พัฒนาเขตแรก ๆ แน่นอนพระบรมมหาราชวัง เขตที่ 1 มีตรงนั้น แล้วก็ต้องมีป้อมปราบ นี่คือเขตที่ 2 แล้วมันก็จะมีตึกเก่า ๆ ก็ทำการบ้านปักหมุดกันบนแผนที่เลย เรียกว่านั่งตุ๊กตุ๊กหัวฟู รถก็ไม่มีเพราะเพิ่งกลับมาจากสิงคโปร์

เราไปดูแถวข้าวสารคือเต็มหมดแล้ว แล้วมันแพงมาก เราไม่มีเงิน เขตที่ 2 ที่เราไปดูก็จะมีแถวพวกพระรามสี่ บางรัก จะมีตึกเก่า แต่ก็แพงมากเหมือนกันแล้วก็ค่อนข้างแน่น เราคิดว่าเราไม่น่าจะสู้ไหว จนมาเขตนี้เป็นเขตที่ลิสต์ไว้ที่ 3 ไม่ได้คาดหวัง แต่คุ้น ๆ เพราะเคยมา About Cafe วัยเด็ก แล้วจำได้ว่ามีตึกเก่าเยอะ วันนั้นเดินหาตึกเก่าทั้งวันจนจะกลับบ้านแล้ว มาเจออาแปะนั่งอยู่เลยเดินไปถามเขาว่า แถวนี้อาเจ็กพอแนะนำห้องว่างได้ไหม อาเจ็กบอกเดี๋ยวลื้อเดินเข้าซอยศาลเจ้าไปดู พอเราเดินเข้ามา เราเจอบ้านติดประกาศว่าง ว่าง ว่าง ว่าง ถ้าผมจำไม่ผิดประมาณ 12 ห้องหรือ 15 ห้อง แน่นอนว่ามีห้องนี้ด้วย

เราบอก เฮ้ย...ห้องนี้มันใช่ว่ะ หายาก ดูลึกลับดีอะไรอย่างเงี้ย แต่ว่าดูความเป็นตึกแล้วมันมี Character หุ้นส่วนผมก็บอกว่า เฮ้ย จากประสบการณ์ที่ทำงานด้านการตลาดมา หลังนี้มันมี Character จริงๆ ก็เลยย้อนกลับมาคิดว่า ตอนที่ผมอยู่สิงคโปร์ ผมได้ทำโครงการที่ใช้ Facebook Lead ไปสู่การตลาดแบบ Conversion ก็เลยมองว่าเอาวะ ลองสู้ดู ตอนนั้นเรากำลังมีประท้วงแล้วเราเห็นพฤติกรรมคนไทยเปลี่ยนจากการเสพสื่อภาคปกติ มาเป็นภาคดิจิทัลเยอะขึ้น เลยคิดว่าถ้าเราอัดสื่อดิจิทัลเยอะ ๆ เราเชื่อว่ามันจะไปได้ ก็ใช้ Google Location ใช้การโปรโมทแล้วยิงไปที่แผนที่ ทุก ๆ ครั้งที่มีใครมารีวิว แผนที่สำคัญสุด Location ต้องแปะเข้าไป หน้าตาต้องมา เน้นแผนที่ นามบัตรที่ให้สแกนปุ๊บต้องมีแผนที่ จนกระทั่งพอแผนที่ของร้านเริ่มปรากฏใน Google Map คนเริ่ม Search เริ่มมา ยุคนั้นยังมี Uber อยู่ส่วน Grab เพิ่งเริ่มเข้ามา คนเริ่ม Search กัน มาร้านก็เริ่มง่ายขึ้น

ยุคแรก ๆ ผมเป็นบาร์เทนเดอร์และแคชเชียร์ในตัว ผมต้องใส่หูฟัง Wireless เพราะ มีคนโทรมาถามตลอด เดินไปยังไง ร้านอยู่ตรงไหน บางคนจอดรถแล้วหลง คือต้องเดินไปรับ ปี 1-2 การเดินไปรับคือเรื่องปกติ เดินกลับเข้ามาเหงื่อซก แต่ว่ามันคือการ Educate คน ณ วันนี้มันก็แฮปปี้แล้วเพราะว่ากลายเป็นไม่ใช่ร้านเรา มันกลายเป็นทั้งซอยนานาคนรู้จักมากขึ้น

Key Success ของธุรกิจ

SME ONE : ถึงตรงนี้ถ้ามองย้อนกลับไป อะไรคือ Key Success ของเทพฯบาร์

คุณอัศวิน : ผมว่าตอนนั้นตอนที่เริ่มทำ ผมคิดว่าช่องว่างที่เรามองหรือ Gap Analysis ตอนที่เราเขียน Vision ผมจำได้เลย ผมทำไฟล์นั้นเป็นไฟล์ภาษาไทยหมด ผมเขียนตัวอักษรไทย ตัวเลขไทยว่าปีนั้นคือ พ.ศ.2558 เราเขียนว่า พ.ศ. 2568 เราจะต้องปักหมุดให้คำว่าบาร์วัฒนธรรม หรือคำว่าเทพฯบาร์ดังให้ได้ ต้องดังไปถึงเมืองนอก เรากะ 10 ปีดัง แต่ดังเร็วกว่านั้น ผมมองว่าตอนนั้นที่มันโดนเพราะว่า Concept มันชัด ช่องว่างนั้นมันมีจริง คือ ความภูมิใจของความเป็นไทย Celebrate สิ่งที่บรรพบุรุษเราเคยใช้ดำรงชีพมาก่อน เคยใช้ขายของกับต่างประเทศมาก่อน ค้าขายกับฝรั่งมังค่า แต่เราไปบูชาของที่ต่างชาติเอามามากกว่า ผมไม่ได้บอกว่าของต่างชาติผิดหรือคนไทยผิด แต่ผมว่าตาชั่งมันเสียสมดุล ก็เลยมองว่าถ้าเราสามารถนำเสนอสมดุลนี้กลับมาใหม่ ช่องว่างนี้ขายได้ ขายแบบพอดี ไม่ได้เป็นการเอาวัฒนธรรมมาขายแต่คือการเอาของที่อยู่บนหิ้งมาต่อยอด เพราะว่าบรรพบุรุษเราเขาคิดไว้ให้หมดแล้ว มีอีกหลายอย่างเลยที่เรายังไม่ได้เอาออกมาขาย เมนูนี้ สมุนไพรนั้น ของดีของภาคโน้น คือมีอีกหลายสรรพสิ่ง ก็เลยคิดว่ามันไปได้ไกลมาก ๆ

อีกเรื่องคือ ความใส่ใจ ตรงนี้สำคัญ ผมว่ามันคือความใส่ใจแบบคนไทย คือทุก ๆ รายละเอียดเราใส่ใจหมด นี่ร้านเรา 5 ปี เคยมีคนมารีวิวแล้วบอก ทำไมร้านถึงได้ใหม่จัง ทำไมร้านถึงอยู่ใน Condition ที่มันเนี้ยบมาก เราได้รีวิวเรื่องความสะอาด เรื่องการใส่ใจ เรื่องอะไรพวกนี้มาก เพราะว่าเราคิดว่าผลสุดท้ายอะมันคือ Pain Point ของคนที่มาใช้บริการ ถ้าคุณอยากขายของแพงแต่ถ้าของคุณดี ของคุณทน ของคุณคุ้ม เขาเต็มใจที่จะจ่าย แต่ถ้าเกิดคุณอยากขายของแพงแต่คุณไม่ลงทุน คุณไม่ดูแลรักษา คุณไม่มีไอเดีย คนก็รู้สึกว่ามันแพง

SME ONE : สิ่งที่อธิบายมาทั้งหมดคือการสร้าง Brand Value

คุณอัศวิน : ใช่ มันคือการสร้างคุณค่าแบบ Long-term ผมว่าตรงนั้นพอลูกค้าเข้ามาทั้งหมดทั้งปวงที่เราใส่ใจ มันกลายเป็นประสบการณ์ใหม่ ตัวอย่างเช่นดนตรีเรากำหนดเป๊ะมาก ต้องขึ้นเวลานี้ ลงเวลานี้ เพลงใน Break แรกควรเป็นแบบเนิบ ๆ ให้เขากินข้าว หลังจากนั้นค่อยเพิ่มความสนุกมากขึ้น ต้องมีเพลง Playlist แบบนี้ต่าง ๆ นานา ทุกอย่างมันถูกจูนหมด หรืออย่างการปิ้งอาหารหลังตู้กระจกมันต้องแบบว่ามีไฟขึ้นมาเวลาคนเข้ามาจะได้เห็น การสร้างประสบการณ์เรามีเยอะมาก ไม่ว่าจะเป็น Decoration ของเครื่องดื่ม เมนูที่ไม่เคยสัมผัสมาก่อน ของที่ไม่เคยดื่มมาก่อน อาหารที่มีที่นี่ที่เดียว เพราะฉะนั้นประสาทสัมผัสทั้ง 5 ได้รับกลับไปครบหมด คนมาเทพฯบาร์ไม่ได้แค่ลิ้มรสอย่างเดียว มันคือการเห็น มันคือการได้กลิ่น มันคือได้การสัมผัส

คำแนะนำที่มีต่อ SME หรือผู้ประกอบการที่สนใจอยากทำธุรกิจด้านนี้

SME ONE : อยากให้คำแนะนำกับ SME ที่กำลังเริ่มต้นหรืออยู่ในวงการ Hospitality แบบเทพฯบาร์

คุณอัศวิน : ข้อที่ 1 ต้องจริงจัง ถ้าอยากจะขายความเป็นไทย ต้องจริงจังและเข้าใจมันจริง ๆ เพราะว่าหลาย ๆ คนมักจะเข้าใจแบบเปลือกนอก เช่น อยากจะเปิดร้านไทยก็เอาของอะไรก็ได้ที่เป็นไทย แล้วยกไปเลยทั้งอัน แต่ไม่ได้ทำความเข้าใจว่าจริง ๆ แล้วลูกค้าของคุณคือใคร แล้วยิ่งเป็นต่างชาติ เขาจะย่อยได้ยังไง เขาจะเข้าใจได้ยังอย่างไร สมมติว่าคุณไปเอาชุดเครื่องแต่งกายไทยโบราณมา กว่าคุณจะอธิบายได้จบอะ ประสบการณ์ที่เขาเข้ามาในร้าน 45 นาที คุณอธิบายพอหรอ เมนูเมนูนึงโอเคถ้ามันเป็นแบบว่า Chef's Table เชฟมีสิทธิ์ออกมาพูดคุย มีเวลาอธิบาย แน่นอนคุณทำได้ เพราะฉะนั้นความเข้าใจข้อที่ 1 ต้องเข้าใจก่อนว่าตกลงแก่นที่แท้จริงของไทยเป็นอะไร ก่อนที่เราจะสร้าง Concept ได้

ข้อที่ 2 ความอดทน คือสิ่งนี้จะพิสูจน์ได้ว่า คุณเก๋าจริงหรือไม่เก๋าจริง เพราะว่าเราเริ่มเห็นว่า บางคนแบบว่าเงินทุนหนามากแต่ว่าไม่อดทน เพราะรู้สึกว่า เฮ้ย 2 ปียังไม่กำไร 2 ปียังไม่คืนทุน งั้นเลิก บางทีการเริ่มธุรกิจของตัวเองมันไม่ใช่อะไรที่มาแล้วเกิดขึ้นทันที ของบางอย่างมันต้องใช้เวลา

ข้อที่ 3 ถ้าอยากจะขายของไทยให้มีราคา ต้องสร้างมูลค่าให้มันให้ได้ ถ้าเกิดเราคิดว่าของไทยขายยังไงก็ได้ ผัดกะเพราทำไมต้องราคาถูก ทำไมเป็นกะเพราราคาแพงไม่ได้ ก็เพราะเราคิดแค่ว่าเอากะเพรามาขายเลย โดยที่ไม่สร้างมูลค่าอะไรให้มันเลย

ข้อที่ 4 การทำการบ้านสำคัญมาก ก่อนร้านเปิดต้องทำอะไรบ้าง ขั้นตอนต่าง ๆ มีอะไรบ้าง ก่อนที่จะตั้งธุรกิจนี้มาได้ต้องทำการบ้านอะไรบ้าง คือต้องทำเยอะมาก ทำทุกรูปแบบ ไปคุยกับชาวบ้าน ลงมาทำเอง

ข้อ 5 สำหรับเจ้าของธุรกิจ ต้องทำเอง ถ้าหวังว่าจะเติบโต พวกแฟรนไชส์ระดับโลกเจ้าของในยุคแรก ๆ ทำเองหมด กว่าที่ผมจะออกมายืนในจุดที่ถอยหลังมาไกลขนาดนี้ ผมต้องดูแลทุกอย่างจากแอพพลิเคชั่น จากเว็บไซต์ จากออนไลน์ จากกล้อง ผมผ่านการเปิดร้าน ปิดร้าน ทำทุกอย่างด้วยตัวเองมาหมด ไม่ใช่ว่าแบบว่าจะทำแต่คิดขึ้นมาแล้วก็ให้คนอื่นทำ เพราะว่าไม่มีใครรู้สึกว่ามีความเป็นเจ้าของเหมือนตัวเรา

ส่วนสิ่งที่ไม่ควรทำ อย่างแรกคือ อย่าโลภ ต้องตัดสินใจให้ดีว่า ตกลงอยากรวยหรืออยากสร้างบางอย่างให้มันเกิดขึ้น อย่าเอาทุกอย่างพร้อมกัน ควรจะต้องเข้าใจว่าถ้าเกิดอยากรวย ไปทำธุรกิจอย่างอื่นก็ได้นะ อันนี้คือธุรกิจที่ต้องมีความใส่ใจ มีความมุ่งมั่นและใช้เวลา เพราะฉะนั้นอย่ามีหลายวัตุประสงค์ จงเลือก 1 วัตถุประสงค์เป้าหมายก่อน เหมือนอย่างเทพฯบาร์ เราอยากให้สร้างแบรนด์มีบุคลิกขึ้นมาก่อน

ข้อที่ 2 อย่าถอดใจ คือเราเห็นสิ่งนี้มาหลายอย่าง เราเห็นพนักงานบางคน โห วันแรกอินกันมาก ๆ โห Concept ผมชอบมาก สัมภาษณ์กัน พูดคุย ผมสร้างเมนูได้ทุกรูปแบบ แต่พอทำไปสักระยะนึงก็แบบเขาไม่เข้าใจ เขายังหลงอยู่ในโลกแห่งแบบความฟุ้งเฟ้อ เฮ้ย...บาร์เทนเดอร์คนอื่นเขาทำอะไรก็ได้ สร้างอันนี้ก็ได้ ใช้เหล้าฝรั่งอะไรก็ได้ แต่เทพฯบาร์ไม่ใช่ นี่คือบาร์ที่มี Concept เหมือนแบรนด์แฟรนไชส์ที่ต้องมี Framework ไม่ใช่แบบว่า ร้านอาหารตามสั่ง ใครสั่งอะไรก็ทำ เราไม่ได้เกิดมาเพื่อเป็นร้านอาหารตามสั่ง

ข้อที่ 3 ก็คืออย่าวางใจ การมีธุรกิจของตัวเอง อย่างที่บอกมันเชื่อมโยงกับข้อที่ต้องทำ ก็คือต้องลงมือทำเอง แล้วก็อย่าวางใจในทุกอย่าง ยุคแรก ๆ ที่ร้านเราทำเนี่ย เราเจอพนักงานทุกรูปแบบ เราเจอพนักงานที่โกงเงินร้าน เราเจอพนักงานที่แอบกินเหล้าในเวลากลางวัน จนเราก็ต้องขอให้เขาลาออกไป เพราะรู้สึกว่ามันไม่ได้ ถ้าเกิดเขาจะทำงานด้วยโหมดที่เมาแบบนั้นมันไม่ถูกต้องแล้ว มันผิดวิสัย เพราะฉะนั้นอย่าวางใจ คุณต้องหมั่นตรวจเช็ก คุณต้องหมั่นหา Framework ที่ตรวจสอบได้

ข้อที่ 4 สิ่งที่สำคัญที่สุด อย่าดูถูกพนักงานของตัวเอง ร้านเรามีพนักงานต่างชาติ เราไม่ดูถูก เราสอนเขาด้วยซ้ำ หลายคนที่เริ่มงานกับเราตั้งแต่ปีแรก จากที่เริ่มงานเป็นพนักงานทำความสะอาด พูดภาษาไทยไม่ได้ เราให้ครูมาสอนภาษาอังกฤษ ถามว่าใครจ่ายตังค์ เราจ่าย แล้วถามว่าปัจจุบันนี้พนักงานเหล่านี้สามารถขยับขึ้นมาเป็นบาร์เทนเดอร์ได้ ทุกสูตรอยู่ในหัวหมด ทำได้ทุกอย่าง

ข้อสุดท้าย ขอพูดถึงเรื่องของความเป็นไทยโดยเฉพาะ เพราะร้านเราพูดถึงเรื่องนี้ มีคนถามเราว่าจะยืนระยะได้กี่ปี ถ้าวันหนึ่งมีคนมาลอกเลียนแบบจะทำอย่างไร เรามีการถกกันหลายมุมมาก บางคนก็เห็นต่าง บางคนก็เห็นด้วย มีคนแนะนำว่าอย่าวอกแวกถ้ามีคนมาลอกเลียนแบบหรือมีคนมาทำตาม ผู้นำทุกคนในโลกนี้ ไม่มีใครวอกแวก ถ้ามีคนมาทำตาม ถ้าคุณจะเป็นผู้นำจริง ๆ คุณจะไม่มองกระจกหลัง คุณจะมองแต่ข้างหน้า จุดหมายต่อไปคุณทำอะไร เดี๋ยวเขาก็ต้องตามมา ทุก ๆ วันก็จะต้องมีคนที่คิดรถที่ขับเร็วกว่าคันเดิม ถ้าเราคิดว่าเราจะนำเป็นจ่าฝูงตลอดเวลา แต่เราไม่คิดพัฒนาเครื่องยนต์ ไม่พัฒนาน้ำหนักรถให้เบาลง วันหนึ่งเราก็จะกลายเป็นผู้ตามโดยอัตโนมัติ

สมมติว่าจะคิดทำชานมไข่มุกรูปแบบใหม่ ก็จงไปให้สุด ถ้ามันสุดทางแล้วเราจะรู้เอง ถ้าเราคิดว่าเรายังไปได้ต่อ จงพัฒนามันไปเรื่อย ๆ ผมว่าอันนี้มันเป็นข้อด้อยของหลาย ๆ ธุรกิจที่เห็น คนไทยไม่ค่อยให้ความสำคัญเรื่อง Research and Development สมมุติอยากทดลองทำนู่นนี่นั่นก็ต้องลอง ถ้าลองแล้วมันจะเจ๊ง ก็เรียนรู้จากมันว่าเจ๊งเพราะอะไร

บทสรุป

วัฒนธรรมไทยเป็นทรัพย์สินที่ทรงคุณค่าและมีเอกลักษณ์ที่โดดเด่นไม่เหมือนใคร จนเป็นที่ยอมรับจากคนทั่วโลก แต่ที่ผ่านมาวัฒนธรรมไทยไม่ได้ถูกนำมาใช้สร้างมูลค่าของสินค้าและบริการเท่าใดนัก ส่วนหนึ่งอาจจะเป็นเพราะยังขาดความเข้าใจที่แท้จริง ดังนั้นการหยิบเอาวัฒนธรรมไทยมาเพิ่มมูลค่าจึงเป็นอีกหนึ่งทางเลือกในการทำธุรกิจที่สามารถทำได้ เพียงแต่จะต้องศึกษาค้นคว้าสิ่งที่จะนำมาใช้ให้ละเอียด และนำมาใช้ในรูปแบบที่เหมาะสม บนพื้นฐานของความศรัทธาและเคารพในคุณค่าที่คนรุ่นก่อนได้สร้างไว้

Published on 16 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

4 ปัจจัยสู่ความสำเร็จธุรกิจฟู้ดทรัค

อยากเปิดร้านอาหาร คาเฟ่ เริ่มต้นอย่างไร?

มือใหม่อยากทำร้านอาหาร เริ่มต้นอย่างไรดี?

วิธีการสร้างลูกค้าประจำของร้านทุเรียน น้องนิดระยอง แค่เปลี่ยนการขายจาก “จ่ายก่อนแกะ” เป็น “แกะก่อนจ่าย”

กลยุทธ์แถมสินค้าของตั้งงี่สุนซูเปอร์สโตร์ สร้างโอกาสการตลาดตอบโจทย์ลูกค้าและซัพพลายเออร์

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

เจ๊เตียงข้าวเหนียวมะม่วง ต่อยอดกิจการครอบครัวอย่างไรให้กลายเป็นจุดเปลี่ยน

ออกแบบหน้าร้านออนไลน์อย่างไร ให้ลูกค้ารีบซื้อ

หัวข้อ : ออกแบบหน้าร้านออนไลน์บน Shopee และ Lazada ให้ลูกค้ารีบซื้อ

อ่านเพิ่มเติม :https://www.krungsri.com/bank/th/plearn-plearn/sme-design-online-shop.html

การทำธุรกิจในยุคนี้การมีหน้าร้านเพียงอย่างเดียวอาจจะไม่เพียงพอกับในสภาวะการแข่งขันที่ค่อนข้างสูงอีกต่อไป แต่ควรมีร้านค้าออนไลน์ควบคู่กันไปด้วย เพื่อสร้างบริการที่ทั่วถึงให้กับผู้บริโภคในยุคสมัยใหม่ เรามี 5 เทคนิคการออกแบบหน้าร้านบนช้อปปี้ (Shopee) และลาซาด้า (Lazada) อย่างไรให้มีความน่าสนใจ ดึงดูดลูกค้ามาแนะนำ

1. ตั้งชื่อร้านให้รู้ว่าเป็นแบรนด์ของคุณ

ชื่อร้าน หากเปรียบให้เห็นภาพก็เปรียบเหมือนกับชื่อที่เราใช้เรียกคนที่รู้จัก

- ตั้งชื่อร้านน่าฟัง คุ้นหู ช่วยสร้างการจดจำให้ลูกค้าได้อย่างรวดเร็ว และเป็นแบรนด์แรกที่จะนึกถึงเวลาจะซื้อสินค้า

- ชื่อร้านต้องเป็นคำสั้น ๆ ประมาณ 2-5 พยางค์ ให้จดจำง่าย

- อาจจะใส่ไอเดียสร้างคำที่สื่อถึงสินค้าที่ขาย เช่น หากขายเสื้อผ้าอาจจะตั้งชื่อร้านว่า SHIRTORIA ที่แสดงให้เห็นถึงชื่อแบรนด์ และสินค้าที่ขายว่าคืออะไร

- อาจจะใช้ชื่อภาษาไทยเพื่อสื่อความหมายโดยตรง อย่างเช่น หากขายเสื้อเชิ๊ต ตั้งชื่อร้านว่า เชิ๊ตชาย ก็ได้

2. ตกแต่งหน้าร้านให้น่าดึงดูด

การตกแต่งหน้าร้านก็เปรียบกับหน้าต่างบานแรกที่ลูกค้าจะเปิดเข้ามา หากผู้ประกอบการตกแต่งหน้าร้านที่สื่อถึงแบรนด์สินค้ามากเท่าไหร่ ผู้ซื้อก็จะเข้าใจความแตกต่างในร้านของคุณมากเท่านั้น อาจจะกล่าวได้ว่าร้านค้าที่ดึงดูดความสนใจย่อมมียอดคลิก และอัตราการซื้อมากกว่าร้านค้าทั่ว ๆ ไปที่ไม่มีการตกแต่งอะไรเลย การขายสินค้าผ่านหน้าแพลตฟอร์มช้อปปี้และลาซาด้า มีข้อดีอยู่ตรงที่สามารถออกแบบหน้าร้านได้ตามไอเดียของตัวเอง

- ควรดีไซน์ให้ดูมีชีวิตชีวาขึ้นมาด้วยการทำแบนเนอร์ โดยเป็นรูปแบบหนึ่งของการโฆษณาด้วยวิธีนำรูปภาพ หรือวิดีโอมาโปรโมทโปรโมชั่น/แคมเปญ บนหน้าร้านค้า

- ลองใช้เทคนิคการไดคัทเป็นการตกแต่งรูปด้วยการตัดขอบตามรูปทรง ที่จะทำให้สินค้ามีความโดดเด่น สร้างความสวยงามให้กับผู้พบเห็น ซึ่งปัจจุบันมีโปรแกรมแต่งรูปมากมายให้ผู้ประกอบการได้เลือกใช้

- ดีไซน์หน้าร้านควรคุมโทนให้เป็นไปในทิศทางเดียวกัน เพื่อสร้างความดึงดูดให้กับลูกค้าเวลาเข้ามาเลือกซื้อสินค้า

- ในส่วนของการจัดวางสินค้าบนหน้าร้าน แนะนำว่าควรจัดสินค้า แยกให้เป็นหมวดหมู่ เช่น หากขายสินค้าแฟชั่น ก็แยกสินค้าออกเป็น เสื้อผ้า กางเกง กระโปรง เครื่องประดับ เพื่ออำนวยความสะดวกให้กับลูกค้า

3. บอกรายละเอียดสินค้าให้ชัดเจน

เรื่องที่ควรตระหนักเป็นอย่างมากคือ การขายสินค้าผ่านช่องทางออนไลน์ ลูกค้าจะไม่สามารถเห็นสินค้าจริง ดังนั้นผู้ประกอบการควรระบุข้อมูลรายละเอียดของสินค้าชิ้นนั้นให้ครบถ้วน

- หากขายเสื้อผ้าควรบอก ขนาดไซส์ รอบอก ความกว้าง ความยาว

- หากขายสินค้าบริโภค ควรบอกสรรพคุณ ข้อควรระวัง รวมถึงวัน-เวลาหมดอายุให้ชัดเจน

- การรีวิวจากลูกค้าที่เคยซื้อสินค้าไปแล้วเป็นอีกสิ่งหนึ่งที่จะช่วยให้รู้ว่าสินค้าได้รับความชื่นชอบมากแค่ไหน หากได้รับคำชมย่อมเป็นเรื่องที่ดีกับผู้พบเห็น และชั่งใจว่าจะเลือกซื้อสินค้านี้ดีหรือไม่

4. ไม่พลาดที่จะจัดโปรโมชั่น

การจัดโปรโมชั่นให้กับสินค้าก็เป็นอีกวิธีการหนึ่งที่ใช้สำหรับการกระตุ้นยอดขายให้กับร้านเป็นอย่างดี

- อาจจะใช้การแจกคูปองส่วนลดมอบให้กับลูกค้า

- อาจเข้าร่วมแคมเปญกับแพลตฟอร์มที่ปัจจุบันเห็นกันอย่างแพร่หลาย อย่างเทศกาลลดราคาสินค้า ที่กำหนดเวลาเป็นวันใดวันหนึ่งของเดือนนั้น เช่น เทศกาลลดราคาสินค้า 9 เดือน 9 เป็นต้น

5. แอคทีฟตลอดเวลา

ถึงจะเป็นร้านค้าออนไลน์แต่ก็ต้องคอยมอนิเตอร์ร้านค้าอยู่เสมอ ลูกค้าถามปุ๊บตอบปั๊บ เพราะการขายสินค้าออนไลน์บนช้อปปี้และลาซาด้ามีคู่แข่งจำนวนมาก จึงควรแอคทีฟกับลูกค้าอยู่ตลอดเวลา

- เมื่อมีลูกค้าเข้ามาสอบถาม หรือสั่งซื้อสินค้า ควรจะตอบกลับในเวลาอันรวดเร็ว ไม่ควรปล่อยไว้นาน เพราะจะเกิดความรู้สึกที่ไม่ดีกับลูกค้าที่ว่าตนเองเป็นฝ่ายมาซื้อสินค้า แต่ทำไมต้องปล่อยให้รอนาน

- การตอบกลับอย่างรวดเร็วจะช่วยให้ผู้ซื้อสามารถปิดดีลได้เร็วขึ้น ซึ่งเทคนิคที่สำคัญ คือ ผู้ประกอบการต้องเข้าใจความต้องการของลูกค้า และสามารถตอบคำถามได้อย่างกระจ่างตรงกับความคาดหวังของผู้ซื้อ

- ข้อดีของการแอคทีฟตลอดเวลา จะแสดงให้เห็นถึงความใส่ใจที่มีต่อลูกค้า และสร้างความมั่นใจว่าแม้จะอยู่ในโลกออนไลน์ก็มีตัวตนอยู่จริง ๆ

Published on 15 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

เอสเอ็มอีพัฒนาสินค้าอย่างไรให้โดนใจตลาดผู้หญิงที่เติบโตไม่หยุด

5 เหตุผล ขายของออนไลน์ทำไมต้องมีรีวิว

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

ตลาดกลุ่มผู้สูงอายุ ที่เอสเอ็มอีควรจับตามอง

5 เทคนิคกระตุ้นลูกค้าให้รีวิวสินค้า

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

ตลาดเครื่องสำอางกับโอกาสทางธุรกิจ

หัวข้อ : วารสาร K Sme Inspried Small - scale แจ็คผู้ไล่ยักษ์

อ่านเพิ่มเติม : https://www.kasikornbank.com/th/business/sme/KSMEKnowledge/k-sme-inspired/Inspired/Inspired-Dec-2018.aspx

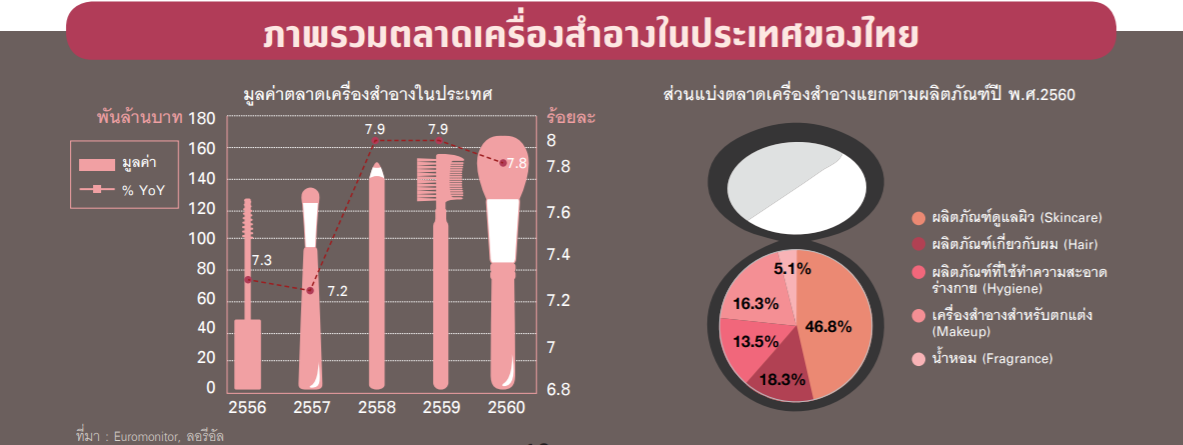

เมื่อผู้หญิงไม่หยุดสวย ช่วยให้ตลาดเครื่องสำอางไทยโตไม่หยุด แบบไม่แคร์เศรษฐกิจหรือการเมือง โดยเฉพาะเครื่องสำอางที่ผลิตจากธรรมชาติ เครื่องสำอางเฉพาะกลุ่ม แม้แต่เครื่องสำอางที่จับตลาดชาวมุสลิมก็มีมูลค่าสูงถึง 5.7 หมื่นล้านดอลลาร์ฯ นับเป็นขุมทรัพย์ที่เอสเอ็มอีมีโอกาสไม่น้อย สำหรับมูลค่ารวมของอุตสาหกรรมเครื่องสำอางของไทยอยู่ที่ประมาณ 2.51 แสนล้านบาท แยกเป็น ตลาดในประเทศ 66.9% ตลาดส่งออก 33.1%

5 ผลิตภัณฑ์เครื่องสำอางครองตลาดในประเทศ

- ผลิตภัณฑ์ดูแลผิว (Skincare) ที่ครองตลาดเครื่องสำอางสูง ถึง 46.8% แยกเป็นผลิตภัณฑ์

- ดูแลผิวหน้า 84%

- ดูแลผิวกาย 16%

- ผลิตภัณฑ์เกี่ยวกับผม (Hair) ครองตลาดอยู่ที่ 18.3% แยกเป็น

- ผลิตภัณฑ์ดูแลเส้นผม 83%

- เปลี่ยนสีผม 11%

- จัดแต่งทรงผม 4%

- ยึดติดผม 1%

- เครื่องสำอางสำหรับตกแต่ง (Makeup) ครองตลาดอยู่ที่ 13.5% แยกเป็น

- ผลิตภัณฑ์สำหรับผิวหน้า 56%

- ริมฝีปาก 26%

- ตกแต่งตา 17%

- ตกแต่งเล็บ 1%

- ผลิตภัณฑ์ที่ใช้ทำความสะอาดร่างกาย (Hygiene) ครองตลาดอยู่ที่ 16.3%

- น้ำหอม (Fragrance) ครองตลาดอยู่ที่ 5.1%

ผลิตภัณฑ์ดูแลผิวมีการเติบโตสูงสุด เมื่อเทียบกับเครื่องสำอางประเภทอื่นๆ อาจเป็นผลจากสภาพอากาศ มลภาวะต่างๆ ทำให้ความต้องการเครื่องสำอางที่ช่วยปกป้อง หรือซ่อมแซมผิวหรือร่างกายได้รับความนิยม นอกจากนี้ พฤติกรรมคนไทยที่หันมาเพิ่มขั้นตอนในการดูแลผิวหน้า ทำให้เครื่องสำอางประเภทมาส์กหน้า (Mask) ที่มีสารบำรุงผิวเข้มข้นได้รับความนิยมมากขึ้นเช่นเดียวกัน

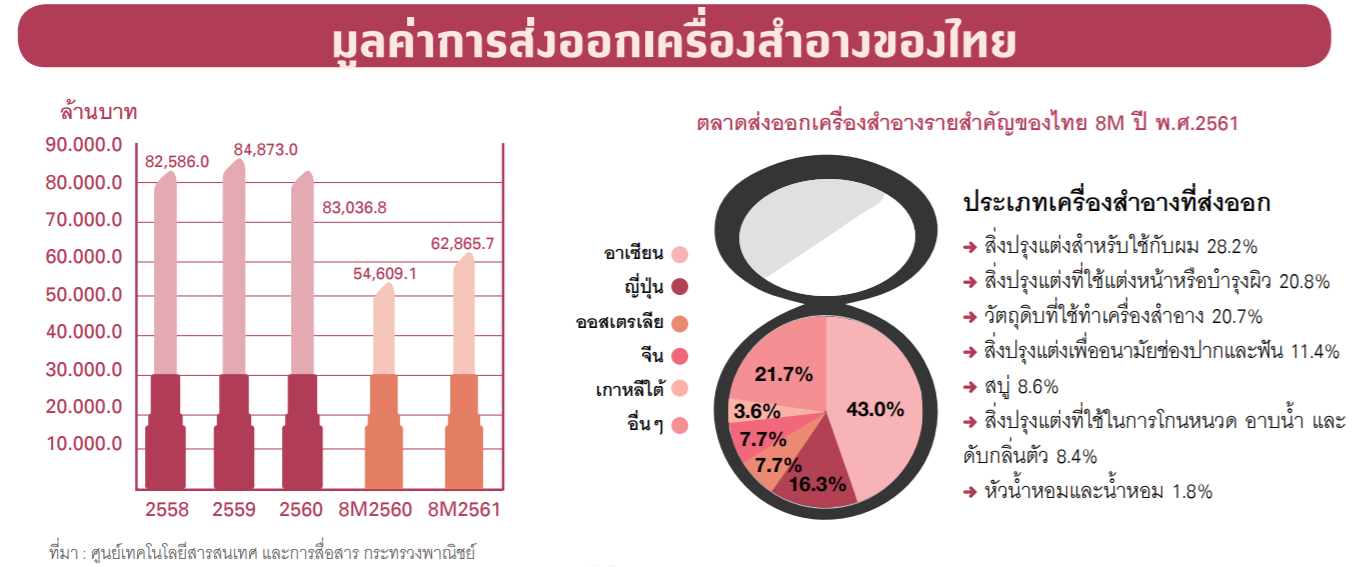

ตลาดเครื่องสำอางส่งออก

ด้วยคุณภาพมาตรฐานการผลิตและความปลอดภัย ประกอบกับการมีวัตถุดิบผลิตเครื่องสำอาง โดยเฉพาะวัตถุดิบที่มาจากธรรมชาติ รวมถึงความหลากหลายของประเภทเครื่องสำอาง ซึ่งมีเอกลักษณ์และนวัตกรรมการผลิตที่หลากหลายเครื่องสำอางของไทยจึงได้รับความนิยมในต่างประเทศ

- ตลาดที่สำคัญ เช่น อาเซียน ญี่ปุ่น ออสเตรเลีย และจีน

- ตลาดที่มีศักยภาพสูงสำหรับเครื่องสำอางไทยได้แก่ประเทศเพื่อนบ้าน กัมพูชา สปป.ลาว เมียนมา และเวียดนาม

- ลูกค้าคนหนุ่มสาวคนวัยทำงานมีเพิ่มขึ้น และตอบรับพฤติกรรมการดูแลร่างกายตามค่านิยมสมัยใหม่มากขึ้น

- ความชื่นชอบในดารานักร้องของไทยผ่านสื่อต่าง ๆ ทำให้เครื่องสำอางจากไทยได้รับความนิยมสูงโดยเฉพาะสินค้าประเภทแต่งหน้าและดูแลผิว

5 กลุ่มตลาดโอกาสทางธุรกิจเครื่องสำอาง

เด็ก ปัจจุบันพ่อแม่ผู้ปกครองของเด็กยุคใหม่เริ่มเปิดกว้างต่อการใช้เครื่องสำอางเพื่อดูแลและเสริมบุคลิกภาพในกลุ่มเด็กมากขึ้น แต่เครื่องสำอางควรต้องมีความปลอดภัย เนื่องจากผิวเด็กมีความบอบบาง

ผู้ชาย หันมาใส่ใจตัวเองเพื่อเสริมบุคลิกภาพ ซึ่งกระแสดังกล่าวเกิดขึ้นทั้งในไทยและต่างประเทศ โดยเฉพาะประเทศในแถบเอเชีย เช่น ญี่ปุ่น จีน เกาหลี โดยคาดว่าผลิตภัณฑ์ดูแลผิวและดูแลเส้นผม น่าจะได้รับความนิยมเพิ่มขึ้น นอกเหนือจากผลิตภัณฑ์ทำความสะอาดผิวและน้ำหอมที่มีการใช้อยู่แล้ว

ผู้สูงอายุ จำนวนผู้สูงอายุทั่วโลกมีประมาณ 1,000 ล้านคน ซึ่งผู้สูงอายุบางกลุ่มมีกำลังซื้อและมีความต้องการสินค้าประเภทเครื่องสำอางที่ตอบสนองความต้องการเฉพาะด้าน เพื่อเพิ่มคุณภาพชีวิตรวมถึงการเสริมบุคลิกภาพที่ดี ส่งผลให้ผลิตภัณฑ์ดูแลผิว ต่อต้านริ้วรอยให้ดูอ่อนกว่าวัย และผลิตภัณฑ์ดูแลเส้นผม ได้รับความนิยมในกลุ่มผู้สูงอายุ

ประเทศมุสลิม ตลาดเครื่องสำอางสำหรับชาวมุสลิมในตลาดโลกเติบโตเฉลี่ยประมาณ 7% ต่อปี โดยประเภทของเครื่องสำอางที่น่าสนใจได้แก่ เครื่องสำอางที่ใช้สำหรับดูแลเส้นผมสำหรับผู้ชาย และผลิตภัณฑ์ทำความสะอาดและดูแลผิวสำหรับเด็ก ซึ่งตลาดมุสลิมที่มีมูลค่าสูงได้แก่ อินเดีย รัสเซีย อินโดนีเซีย ตุรกี มาเลเซีย และบังกลาเทศ ตามลำดับ

นักท่องเที่ยวต่างชาติ เนื่องจากไทยเป็นฐานการผลิตเครื่องสำอางของผู้ผลิตชั้นนำของโลก ทำให้สินค้ามีราคาไม่สูงเมื่อเทียบกับที่ถูกส่งไปจำหน่ายในต่างประเทศ และไทยยังมีสินค้าเครื่องสำอางที่ผลิตจากวัตถุดิบจากธรรมชาติ ทั้งพืชและสมุนไพรที่มีเอกลักษณ์ โดยเฉพาะนักท่องเที่ยวจีนที่นิยมซื้อ เครื่องสำอาง/ครีมบำรุงผิว 25.5%

4 ข้อต่อยอดธุรกิจความงาม

- พัฒนานวัตกรรมหรือวัตถุดิบที่มีความแตกต่าง ซึ่งอาจใช้วัตถุดิบและภูมิปัญญาท้องถิ่นมาพัฒนาต่อยอด ขณะเดียวกันต้องใช้วัตถุดิบที่มีความน่าเชื่อถือ เหมาะกับกลุ่มผู้ใช้ เช่น

- ต้องมีความอ่อนโยนต่อผิวของเด็กและผู้สูงอายุ

- ส่วนผสมและขั้นตอนการผลิตที่สอดคล้องกับหลักฮาลาลเพื่อจับตลาดกลุ่มผู้บริโภคมุสลิม

- การสร้างความเชื่อมั่นต่อสินค้า สำหรับเอสเอ็มอีอาจมีข้อจำกัดทางด้านงบประมาณวิจัยและพัฒนา ดังนั้น การมุ่งผลิตสินค้าที่จับตลาดเฉพาะจะง่ายต่อการติดตามตรวจสอบคุณภาพสินค้า

- ออกแบบบรรจุภัณฑ์ให้เหมาะกับกลุ่มลูกค้า เช่น เครื่องสำอางสำหรับผู้สูงอายุควรมีความสะดวกในการหยิบจับ มีรายละเอียดวิธีใช้ที่ง่าย ไม่ซับซ้อน

- พัฒนาช่องทางการจัดจำหน่าย จากพฤติกรรมผู้บริโภคยุคใหม่ที่ปรับเปลี่ยนไป มีการค้นหาข้อมูลจากสื่อโซเชียลและออนไลน์ผ่านการรีวิวสินค้ามากขึ้น ผู้ประกอบการจึงควรเพิ่มช่องทางตลาดผ่านออนไลน์เพื่อให้สามารถเข้าถึงตลาดได้อย่างกว้างขวางมากขึ้น

Published on 15 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

4 ปัจจัยสู่ความสำเร็จธุรกิจฟู้ดทรัค

อยากเปิดร้านอาหาร คาเฟ่ เริ่มต้นอย่างไร?

มือใหม่อยากทำร้านอาหาร เริ่มต้นอย่างไรดี?

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

เอสเอ็มอีพัฒนาสินค้าอย่างไรให้โดนใจตลาดผู้หญิงที่เติบโตไม่หยุด

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

5 เหตุผล ขายของออนไลน์ทำไมต้องมีรีวิว

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร